中加基金设立周报|央行创设互换便利器具,国外通胀再升温

发布日期:2024-10-22 22:39 点击次数:69热切信息点评

1、央行认真决定创设“证券、基金、保障公司互换便利”,支抓相宜条目的证券、基金、保障公司以债券、股票ETF、沪深300身分股等财富为典质,从央行换入国债、央行单据等高级第流动性财富。首期操作界限5000亿元。接近央行东谈主士先容,互换便利期限不跨越1年,到期后可请求缓期。

2、民营经济促进法草案向社会公开征求观念。这是我国第一部特意对于民营经济发展的基础性法律。草案明确,支抓民营经济组织参与国度要紧政策和要紧工程,参与国度科技攻关。贬抑利用行政、刑事妙技违法喧阗经济纠纷。标准他乡王法步履。

3、好意思联储9月会议纪要显现,绝大多半成员支抓将利率下调50个基点;部分与会者指出,在7月份的会议上,有合理的情理进行25个基点的降息。部分与会者示意,他们更倾向于在九月份的会议上降息25个基点,另有少数与会者示意他们可能会支抓这一举措。所有官员均支抓在九月份会议上降息;降息50个基点,瞻望将使利率与经济“更好地保抓一致”。部分与会者示意,降息25个基点可能意味着更可预测的平方化旅途。官员们一致以为,会议通过的更大幅度的降息不应被视为对经济远景感到担忧的信号,也不应被视为好意思联储准备马上降息的信号。

4、好意思国9月CPI涨幅超预期,通胀下降程度停滞。好意思国劳工部公布数据显现,好意思国9月CPI同比高潮2.4%,较前值2.5%有所放缓,为2021年2月以来最低水平,但超出预期值2.3%。中枢CPI同比高潮3.3%,为6月以来新高,预期为抓平于3.2%。9月CPI环比高潮0.2%,中枢CPI环比高潮0.3%,均超出市集预期。往复员押注,好意思联储11月降息25基点的可能性高于80%。

5、财政部部长蓝佛安先容,将在近期陆续推出一揽子有针对性的增量政策举措,其中主要包括:加力支抓方位化解政府债务风险,拟一次性加多较大界限债务名额置换方位政府存量隐性债务;访佛期骗方位政府专项债券、专项资金、税收政策等器具,支抓鼓动房地产市集止跌回稳;刊行十分国债支抓国有大型营业银行补充中枢一级本钱;加大对重点群体的支抓保障力度。蓝佛安强调,已晓示的政策是还是参加决策要领的,还有更多政策正在参议中,比如中央政府在莳植举债和赤字还有较大空间。另外,已初步变成深入财税体制蜕变的推行决议,拟在今明两年汇集推出一丝窜造举措。

6、国度统计局发布的数据显现,2024年9月份,寰宇住户浪费价钱同比高潮0.4%。其中,城市高潮0.4%,农村高潮0.6%;食物价钱高潮3.3%,非食物价钱下降0.2%;浪费品价钱高潮0.5%,事业价钱高潮0.2%。1—9月平均,寰宇住户浪费价钱比上年同期高潮0.3%。2024年9月份,寰宇工业分娩者出厂价钱同比下降2.8%,环比下降0.6%;工业分娩者购进价钱同比下降2.2%,环比下降0.8%。1—9月平均,工业分娩者出厂价钱比上年同期下降2.0%,工业分娩者购进价钱下降2.1%。

市集影响因素

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

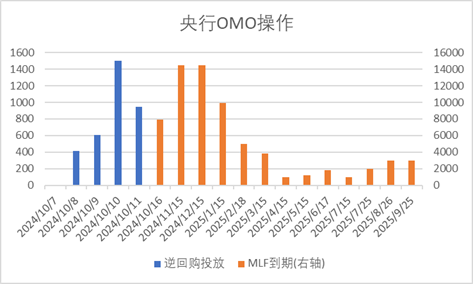

上周央行OMO投放3469亿,同期到期16951亿,猜想净回笼13482亿。此外,10月MLF到期量为7890亿。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

分娩数据方面,上周高炉开工率上行,同期水泥沥青开工有所回升。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

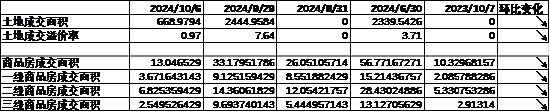

地产数据方面,土拍溢价率有所下行,同期商品房成交面积环比走弱但同比回正,地产数据有所回暖。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

汽车销量方面,24年9月汽车批发及零卖销量同比增速区分为1.10%及1.75%,汽车销量数据有所回升。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

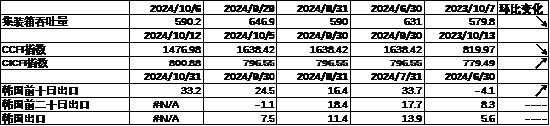

相差口数据方面,上周出口运价有所下行,同期韩国出口数据高位回升。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

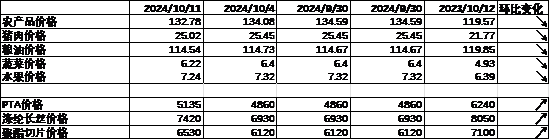

价钱数据方面,农产物价钱上周有所回落。其中,蔬菜生果价钱下行,同期猪肉价钱降至25.02元。纤维方面价钱均有所上行。近期猪肉价钱抓续回落,对CPI变成一定压制。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

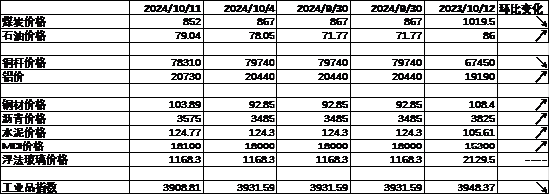

PPI影响因素方面,工业品指数上周有所下行,其中油价、铝价、钢材价钱、沥青价钱、水泥价钱及MDI价钱有所上升,其余有所回落。

数据开头:Wind,中加基金;扬弃2024年10月11日;期货涨跌幅以结算价算作筹商圭臬。

数据开头:Wind,中加基金;扬弃2024年10月11日;期货涨跌幅以结算价算作筹商圭臬。

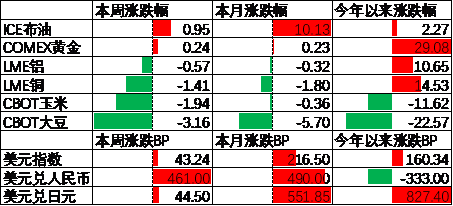

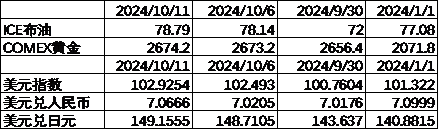

期货价钱方面,上周种种期货价钱大体下行,其中大豆跌幅最大,石油涨幅最大。ICE布油收于78.79好意思元,涨0.95%,COMEX黄金收于2647.2元,涨0.24%。

上周好意思元指数上行43.24BP,好意思国CPI数据超预期带动好意思元走强。在此布景下东谈主民币上周贬值461个基点,日元贬值44.5个基点。

市集回来

一、基金市集

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

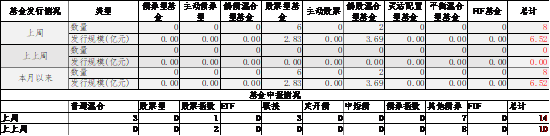

基金陈述与刊行方面,上周猜想陈述基金14支,其中平庸夹杂型基金3支,债券类基金(7支)多于股票类基金(4支),FOF基金陈述0支。刊行一边,上周基金猜想刊行6.52亿,其中股票型基金刊行界限小幅加多。

二、股票市集

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

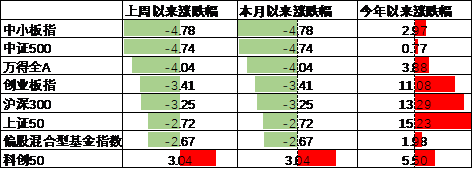

A股走漏来看,上周主要板块有所下行,其中中小板指跌4.78%,跌幅最大;科创50涨3.04%,涨幅最大。A股大幅反弹后出现了一定的止盈压力,在此布景下A股出现了一定程度的回落。偏股基金指数跌2.67%。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

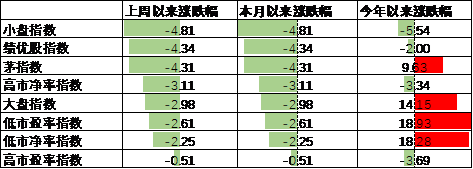

A股各作风指数中,高PE指数跌0.51%,走漏最佳;小盘指数跌4.81%,走漏最差。市集作风大盘占优。

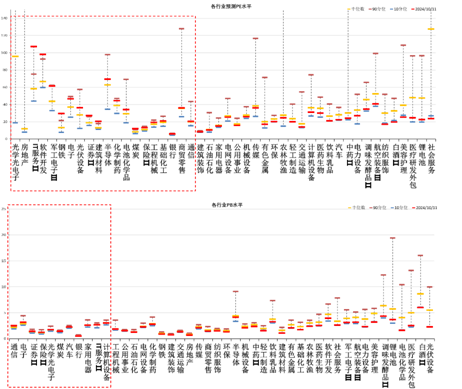

数据开头:Wind,中加基金,行业分类为申万一级.时辰扬弃2024年10月11日。

数据开头:Wind,中加基金,行业分类为申万一级.时辰扬弃2024年10月11日。

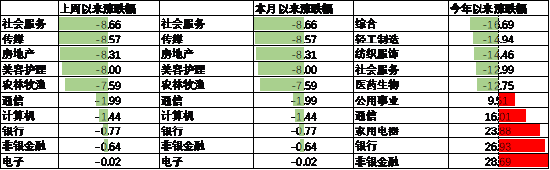

行业方面,上周31个申万一级行业中0个高潮,31个下落。其中,前期涨幅较高的顺周期板块回调幅度更大,社会事业、房地产、好意思容照料及农林牧渔区分跌8.66%至7.59%不等,跌幅居前。另一方面,TMT及金融板块走漏相对较好,电子、非银、银行、筹商机及通讯行业跌1.99%至0.02%不等,跌幅较小。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

港股方面,恒生指数跌6.53%,恒生科技指数跌9.39%。港股与A股同步冲高回落。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

好意思股方面,上周有所上行,其中标普小盘600指数涨0.33%,走漏最差;谈琼斯指数涨1.21%,走漏最佳。固然通胀数据抓续超预期,但软着陆预期下好意思股持续回升。需要防卫的是,此前LEI、铜油比、2Y-10Y好意思债利差等野心均显现24年好意思国经济将濒临阑珊风险,跟着财报恶化,市集订价还是启动由降息转为阑珊。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

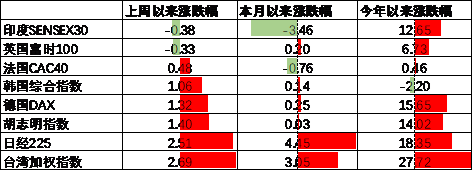

其他国外市集方面,印度市集跌0.38%,走漏最差;台湾市集涨2.69%,走漏最佳。发达市集较新兴市集走漏占优。

二、债券市集

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

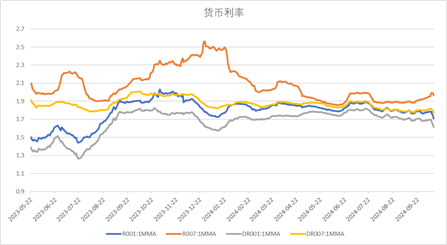

上周货币市集利率有所下行,DR007一月均值降至1.77。资金面较上上周更为宽松。

数据开头:Wind,中加基金,时辰扬弃2024年10月11日。

数据开头:Wind,中加基金,时辰扬弃2024年10月11日。

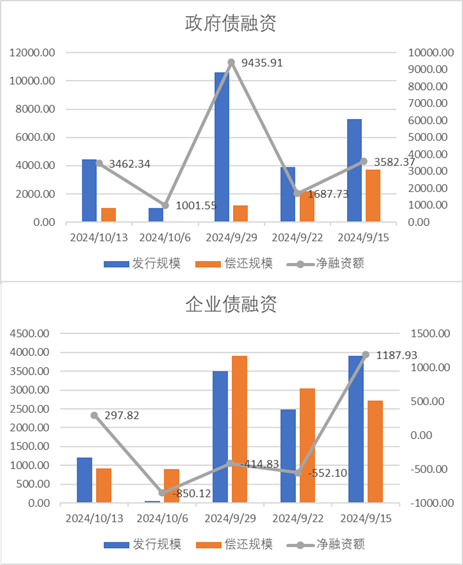

债券融资方面,上周政府债净融资额3462.34亿,督察大额净刊行;企业债净融资额297.82亿,较此前有所回升。9月政府债督察大额净刊行,瞻望对社融中债券分项提供一定撑抓。

数据开头:Wind,中加基金,时辰扬弃2024年10月11日;分位数为昔日5年分位数。

数据开头:Wind,中加基金,时辰扬弃2024年10月11日;分位数为昔日5年分位数。

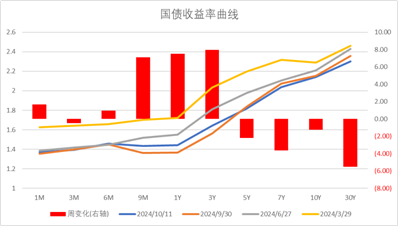

债券市集方面,上周主要债券中,信用债大体上行,其中3YAA-上行21BP,上行幅度最大。同期利率债短端上行长端下行,1Y国开债上行9BP,同期5Y国开债下行5BP。股市大幅回转使得债市出现了一定的赎回压力,对流动性较差的信用债冲击更大。往后看,跟着政策出现了一定程度的转向,市集启动订价经济复苏,后续债市走势取决于政策实质结果。

数据开头:Wind,中加基金;扬弃2024年10月11日;分位数为昔日5年分位数。

数据开头:Wind,中加基金;扬弃2024年10月11日;分位数为昔日5年分位数。

期限利差方面,上周利差大体收窄,30年国债利率降至2.3,市集利率向政策利率研究。

数据开头:Wind,中加基金,扬弃2024年10月11日;信用利差为信用债与一样期限国开债之间的利差;分位数为昔日5年分位数。

数据开头:Wind,中加基金,扬弃2024年10月11日;信用利差为信用债与一样期限国开债之间的利差;分位数为昔日5年分位数。

信用利差方面,上周信用债上行幅度更大使得信用利差走阔。历史来看,大部分信用债利差分位数参加中性区间。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

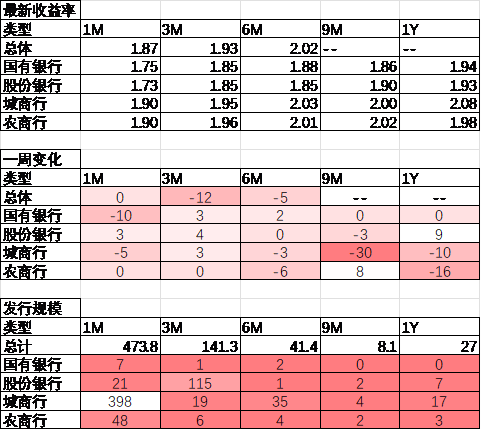

同行存片面,上周刊行利率大体上行,其中刊行界限最多的1M城商行下行5BP,为1.90%;3M股份银行上行4BP,为1.85%。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

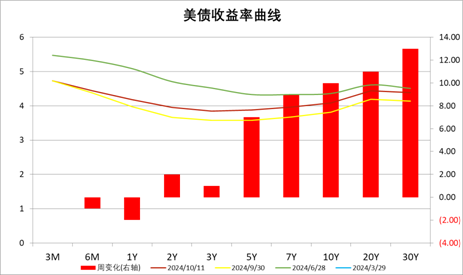

好意思债方面,上周长端上行大于短端。其中30Y上行13BP,上行幅度最大,同期1Y下行2BP,下行幅度最大。好意思国通胀数据超预期带动经济预期上行,推升好意思债长端利率。同期,跟着好意思联储认真开启降息,后续眷注国际政事环境扰动下好意思国经济能否平安落地。

财富设立不雅点

财政发力化解方位债务,海表里通胀数据分化

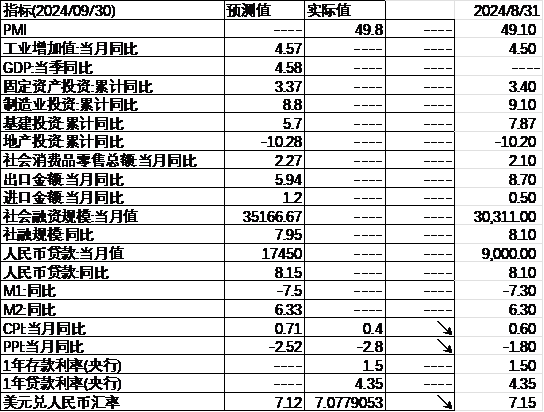

近期国内务策接连出台,在周末召开的发布会上,财政部官员晓示将针对方位政府债务问题进一步出台一系列政策,同期还有各式政策仍在参议当中。同期,基本面上CPI数据显现基本面偏弱的现象仍需要一段时辰材干改善,瞻望改日市集眷防卫点仍在政策出台而非落地结果。国外方面,9月CPI数据再次超出市集预期,显现通胀仍存在较强粘性,同期9月FOMC会议纪要上也显现后续降息步骤较9月大略率收窄。往后看,市集预期好意思联储将于11月降息25BP的概率为89.5%,而降息0BP的概率为10.5%,同期中性预期24年进行1.8次降息操作,较上周减少0.4次。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

股票市集不雅点

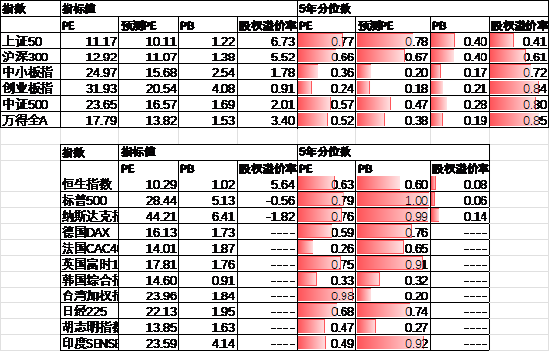

五年分位数角度,当今A股估值处于偏低水平。

近期万得全A预测PE13.82倍,处于38%分位水平,股权溢价率3.40%,处于85%分位水平。A股大幅回升后估值再行回到中性区间。

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

分行业看,预测PE约半数行业高于昔日5年估值中位数,PB方面约四分之一瞥业高于昔日5年估值中位数,电子、筹商机、煤炭估值相对较高。

数据开头:Wind,中加基金;扬弃2024年10月11日;分位数为昔日5年。

数据开头:Wind,中加基金;扬弃2024年10月11日;分位数为昔日5年。

往后看,跟着政策密集出台,顺周期板块相对占优,设立方进取眷注:

1、存量房贷利率退换后带动食物饮料、商贸零卖等浪费板块反弹的契机。

2、国外软着陆访佛国内经济复苏布景下利好上游资源品。

债券市集不雅点

数据开头:Wind,中加基金;扬弃2024年10月11日。

数据开头:Wind,中加基金;扬弃2024年10月11日。

中短期看,政策密集出台后市集风险偏好回暖,资金流出债市。固然政策实质结果有待不雅察但由于汇率压力缓解政策空间加大,现阶段复苏逻辑无法证伪,债市仍濒临一定波动,提议短期以风险闪避策略为主。

风险教唆:本材料的信息均开头于已公开的而已,对信息的准确性、齐全性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司参议团队不雅点,在职何情况下本文中的信息或抒发的观念并不组成实质投资结果,也不组成任何对投资东谈主的投资提议和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王若云