中加基金固收周报︱急涨后干预疗养,市集作风切换

发布日期:2024-10-22 23:44 点击次数:184市集回来

上周A股主要指数涨跌不一,情感高位快速回落。

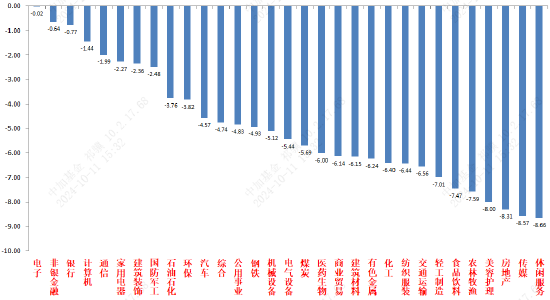

31个申万一级行业中,电子(-0.02%)、非银金融(-0.64%)和银行(-0.77%)居跌幅后三。

A股主要指数周涨跌幅(%)

府上起原:wind;统计区间:2024/10/08-2024/10/11

府上起原:wind;统计区间:2024/10/08-2024/10/11

申万一级行业周涨跌幅(%)

府上起原:wind;统计区间:2024/10/08-2024/10/11

府上起原:wind;统计区间:2024/10/08-2024/10/11

宏不雅数据分析

好意思国9月未季调CPI同比2.4%,预期2.3%,前值2.5%,中枢CPI同比3.3%,预期3.2%,前值3.2%,虽王人备数不高,但数据仍超预期,尤其是中枢CPI是2023年3月以来初次出现反弹。分项看,食物、中枢商品分项走高,动力分项走低。剔除食物、动力、住宅后的“超等中枢通胀”环比为0.17%,相较前两个月的0.03%和-0.01%彰着回升。通胀数据响应出好意思国经济韧性较足,阑珊风险较低,进一步打压了降息预期。市集主流预期为11月降息25BP。好意思联储后续依然会以其利益为起点,保管数据导向作风。

10月12日,财政部新闻发布会表述积极。部长在总结近期财政责任之余,提议诸多稳增长一揽子秩序:包括加力救助场地化债、极度国债救助国有大行补充一级成本、重叠场地专项债、专项资金、税收计策救助房地产止跌回稳、救助民生,针对学生加大奖励助困力度等。并暗意以上秩序还是干预决议门径,而愈加剧磅的中央扩大赤字率,救助场地化债等内容也在酌量中。会议举座合适市集之前的预期。在市集相比关怀的主义都给了相比积极的回话。标明了拉动内需的决心,财政彭胀信号彰着。后续真贵寰球东说念主大常委会的审批增发国债相关事项的经过,关注10月份寰球东说念主大常委会。

股市策略权衡

上周A股市集来回情感高位回落。从基本面看,当今内需仍弱,计策预期方面跟着政事局会议的转向表述相当热潮。从资金面看,北向数据还是改为季度公布。其他方面新发基金及两融资金、ETF数据周环比一王人回落。

跟着一些宏不雅经济方面不足预期的事件打压情感和赚钱盘的快速积存,经济乐不雅预期相当发酵鼓动的流动性溢价行情在上周基本端正,市集快速疗养,干预宽幅颤动。后续,宽幅颤动本性可能短期仍将延续(增量资金仍有,市集虽在不停缩量但王人备数仍大),举座情感仍然好于政事局会议之前,重叠周末财政新闻发布会表述积极,扭转了一些市集悲不雅预期且催动了化债一类的主题,市集颤动筑底回升概率加大,结构性行情会代替普涨普跌顶点行情。络续加强关注国内计策出台(尤其财政)和好意思国经济韧性、降息推崇(阻力可能越来越大,无论是好意思联储不停上修经济数据和好意思众议院提议《爱国投资法案》意图取消对中国投资的优惠税率,按捺番邦投资者撤出中国市集,且好意思元指数下行趋势若是过快,好意思联储也不会蔽聪塞明),这两点会决定中恒久的市集走向。建议面前不雅察市集筑底情况,进行仓位回补和调仓。行业上,关于偏把稳的红利类行业,短期建议在低仓位基础上加大建立比例。红利不细目性来自于经济基本面预期转好(包括经济基本面和长债利率相关计策)和自因素红才能弱化,面前经济数据标明经济基本面暂未好转,市集重回颤动是增配红利的时分点,得到王人备收益或熨平颤动波动。建议短期建立和化债、清欠等主题相关的建筑地产链红利标的(短期波段行情,中恒久不雅察建筑和地产链企业钞票欠债表和现款流量表缔造情况决定是否能确凿重估估值)、估值较低的动力公用、贵金属等行业。而关于遑急性较强的大量标的,以寻找低位、细目性较好和情感面强势的为主。重心关注受益计策较多且跌幅较深的恒生科技(同期受益国内预期普及与好意思国降息周期运转,桥头堡作用,在市集颤动中通晓性强于A股,不雅察流动性和预期变化)、建筑地产链弹性标的(化债是财政发布会后情感最高的主题,相关遑急类标的渊博基本面差但弹性十足,可凭证需要参与一些)、A股科技(补跌完成后可以建立、且在结构性行情市聚积不会缺席)相关标的。

风险辅导:本材料的信息均起原于已公开的府上,对信息的准确性、圆善性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司究诘团队不雅点,在职何情况下本文中的信息或抒发的宗旨并不组成实质投资恶果,也不组成任何对投资东说念主的投资建议和担保。任何媒体、网站、个东说念主未经本公司授权不得转载。

MACD金叉信号造成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王若云