民生证券:赐与火把电子买入评级

发布日期:2024-11-04 02:49 点击次数:55民生证券股份有限公司尹会伟,孔厚融,赵博轩,冯鑫近期对火把电子进行商讨并发布了商讨报告《2024年三季报点评:3Q归母净利润增长61%;全资控股福建毫米普及竞争力》,本报告对火把电子给出买入评级,刻下股价为27.59元。

火把电子(603678) 事件:10月28日,公司发布2024年三季报,1~3Q24竣事营收21.51亿元,YOY-20.7%;归母净利润2.26亿元,YOY-22.6%;扣非净利润2.13亿元,YOY-23.9%。事迹确认稳健商场预期。商场需求合座放缓,公司营收及利润同比下滑,但幅度仍是显着收窄。咱们概述点评如下: 3Q24归母净利润同比增长61%;毛利率普及显着。1)营收端:公司3Q24竣事营收7.25亿元,同比下滑36.2%,环比下滑6.5%,主要系商场需求合座放缓,尤其是交易板块销售限度同比下落显着所致。2)利润端:3Q22~2Q24,公司归母净利润王人集8个季度同比下滑;3Q24归母净利润同比增长60.8%至0.62亿元;扣非净利润同比增长59.1%至0.57亿元,主要系附加值较高的家具出货加多所致。3)利润率:公司1~3Q24毛利率同比普及0.9ppt至32.4%;净利率同比下滑0.7ppt至9.9%。3Q24毛利率同比普及10.7ppt至31.5%,普及显着主要系高附加值家具占比普及所致;净利率同比普及5.3ppt至7.7%。 用度率保合手在浮浅水平;蓄意性净现款流同比加多。1~3Q24,公司时辰用度率同比加多3.7ppt至19.2%:1)销售用度率同比加多1.2ppt至5.4%;2)解决用度率同比加多2.8ppt至9.7%;3)财务用度率为0.7%,客岁同时为0.9%;4)研发用度率同比减少0.01ppt至3.5%;研发用度同比减少20.9%至0.75亿元。1~3Q24,公司蓄意行径净现款流为5.68亿元,YOY+41.4%,主要系业务限度下落,采购支付现款同比减少所致。收尾3Q24末,公司:1)应收账款及单据16.91亿元,较2Q24末加多4.2%;2)预支款项0.23亿元,较2Q24末减少7.1%;3)存货13.13亿元,较2Q24末加多0.6%。 全资合手有福建毫米100%股权;稳当自产元器件中枢竞争力。2024年,公司:1)增资火把控股:为强化众人竞争策略布局,援救境外业务拓展,公司使用自有资金1亿元增资全资子公司火把控股。2)全资控股福建毫米:公司使用自有资金942.65万元收购下属子公司福建毫米少数鼓舞40%股权,收购后合手股由60%变更为100%,故意于公司增强对福建毫米的限度,更好地扩充合座策略,重塑并优化业务生态,普及蓄意解决后果,进一步稳当自产元器件板块的中枢竞争力。3)增资福建毫米:为进一步增强全资子公司福建毫米的老本实力,优化其钞票欠债结构,公司通过债转股及货币出资相联接的边幅向其增资1.2亿元。 投资提倡:公司是我国特种MLCC领军企业,布局主动功率器件打造中枢竞争力;陶瓷基复合材料有限度化出产才智,有望盛开成长新空间。酌量到卑鄙需求节拍,咱们退换盈利预测,瞻望公司2024~2026年归母净利润分散是3.18亿元、4.54亿元、6.03亿元,刻下股价对应2024~2026年PE分散是 41x/29x/22x。咱们酌量到公司行业地位及新业务的成长性,保管“推选”评级。 风险教唆:卑鄙需求不足预期;家具价钱波动、新家具研发不足预期等。

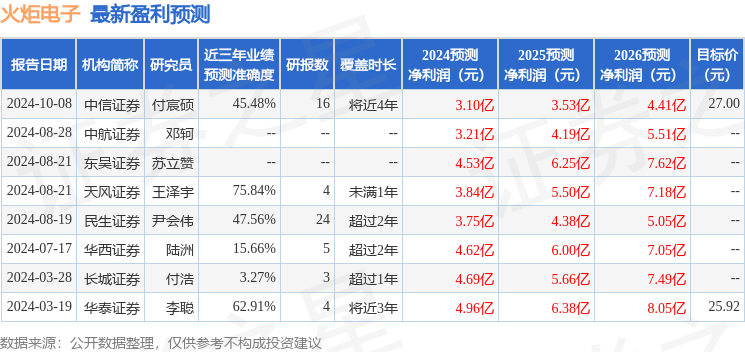

本站数据中心左证近三年发布的研报数据计较,天风证券王泽宇商讨员团队对该股商讨较为深化,近三年预测准确度均值为75.84%,其预测2024年度包摄净利润为盈利3.84亿,左证现价换算的预测PE为33.86。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;已往90天内机构见地均价为27.22。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提倡。