270万骑手,能否撑起闪送IPO?

发布日期:2024-10-17 04:57 点击次数:121炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:读数一帜

闪送刻下边临的最中枢的一大问题是,能否改善功绩并普及盈利才智。功绩普及才能赢得成本阛阓对其翌日增长的预期和信心

时隔四年,闪送必应有限公司(BingEx Limited,下称“闪送”)的上市之路终于迈出骨子性一步。

9月27日,闪送更新招股剖判书,缱绻通过这次IPO(初次公开募股)出售400万股好意思国存托股票,每股订价在15好意思元-17好意思元之间,展望募资6000万好意思元-6800万好意思元,对应估值为10.65亿好意思元-12.07亿好意思元,折合东谈主民币74.67亿元-84.62亿元。招股书露出,闪送这次IPO融资将用于扩大客户群、提高阛阓渗入率、打造品牌形象、投资技能和研发以及用作一般公司用途。

闪送此前于9月13日向好意思国证券交游委员会(SEC)递交F-1文献,开启上市进度,缱绻以“FLX”为股票代码在纳斯达克挂牌上市,中金公司、中信里昂证券、德表露银行和瑞银担任保荐东谈主,同期启动PDIE(交游前投资者讲授)标准,这被看作是IPO(初次公开募股)前的高大一步。

本年7月8日,中国证监会泄漏了闪送的境外刊行上市备案示知书,并对闪送建议了多方面的备案反馈观点,主要触及境外架构及返程并购的合规性、股份变动情况、主要激动情况以及股权激发等方面内容。

其实闪送传出上市的音尘最早不错追思到2020年,时任闪送副总裁杜尚骉在摄取外界采访时曾示意,公司可能很快就会上市。可是,而后公司一直未更新联系上市的进展。蓝本有望成为“即时配送第一股”的闪送,被竞争敌手达达集团抢先,后者于2020年6月在好意思股阛阓完成上市,之后顺丰同城也于2021年底登陆港股阛阓。

不外,关于现在的闪送偏激背后陪跑多年的明星成本来说,与上市旦夕比拟,能否获取投资者对其IPO估值的招供更为高大,闪送在最新招股中但愿投资者对新股的兴味能还原。

为何信守“一双一急送”?

闪送的生意品牌标语是:“一双一急送,有益送您这一单。”手脚“一双一急送”这一细分行业的始创者,闪送凭借一双一的急送成果上风成就起了较为闻明的品牌效应,关于需要同城急送物品的东谈主来说,闪送是其处分急送需求的高大风景。

凭证招股书露出,按照2023年收入料到,闪送是中国最大的沉寂按需专线配送办事提供商,其阛阓份额在中国沉寂按需专线配送办事阛阓中占比约为33.9%,2021年至2024年上半年,闪送诀别完成了1.586亿、2.134亿、2.707亿以及1.381亿订单。终结2024年6月,闪送领有270万注册骑手,注册用户数目达到8890万东谈主,业务范围隐蔽宇宙295个城市。

闪送将其所处的阛阓界说为“沉寂按需专线配送办事阛阓”,其中,“沉寂”一词是指闪送是凭证阛阓需求分派资源的沉寂办事提供商,而非依赖电商平台派单。“专线”一词则指全程只由别称配送员配送,且一次只可接一单。按照这一细分阛阓的界说,闪送所占阛阓份额名次行业第一。

可是,从所有这个词即时配送阛阓来看,闪送的阛阓份额其实并不大。即时配送阛阓凭证不同的需求场景不错归为四类,诀别是以好意思团和饿了么为代表的餐饮外卖配送,以达达为代表的生鲜商超新零卖配送,以闪送、UU跑腿为代表的跑腿配送,以及以顺丰同城为代表的同城物发配送。

其中餐饮外卖配送是即时配送阛阓中最主要的需求场景,而闪送主打的“一双一急送”的阛阓领域其实并不大,标的客户主要为有伏击物品或文献急送的一双一需求的东谈主。

中金公司发布的一份即时配送阛阓议论禀报露出,即时配送诈欺场景中,餐饮外卖订单量占比达到70%、生鲜果蔬订单量占比12%、商超便利订单量占比10%、一双一急送订单量占比仅为3%。

闪送之是以一直坚抓深耕一双一急送这一小众阛阓,与其独创东谈主兼首席实践官薛鹏为闪送作念出的政策定位密不成分。薛鹏曾在2022年示意,即时配送有两种模式,一种是B2C模式,一种是C2C模式。B2C的配送模式主要办事于餐饮商户,是基于商圈内的短距离配送,商圈内商户的数目、发单时刻和数目齐是不错提前预测并匹配相应运力的,是以办事模子容易搭建,这会导致上风较低,靠近最为热烈的竞争。C2C是个东谈主到个东谈主的全城即时配送,这种模式一朝酿成领域,会酿成较强的竞争上风。

在薛鹏看来,闪送专注于C2C模式具备领域上风、技能上风和品牌上风,这将成为闪送在即时配送领域的“互异化”上风,他觉得闪送处于莫得竞争敌手的状态。而B端太依赖平台资源,订价权和盈利空间齐由平台掌控,因此薛鹏觉得闪送要保抓相对沉寂,如故要抓续发力C端阛阓。

可是从行业试验情况来看,与只作念C端的闪送比拟,其竞争敌手却齐在发力流量更大的B端餐饮和腹地零卖即时配送阛阓,达达不时了京东的流量、顺丰同城则加强了与抖音平台的腹地生计业务合营。与此同期,B端即时配送的行业玩家还在勤勉霸占闪送的C端阛阓,好意思团配送领有好意思团跑腿,京东本年也推出了京东秒送。

业内东谈主士分析觉得,闪送一双一急送的用户时时仅用来处理伏击需求,时常比较低频,较难酿成结识的客单量,要是莫得高频的餐饮和电商订单支持及流量进口,闪送的阛阓领域和订单增量或将靠近一定的瓶颈。

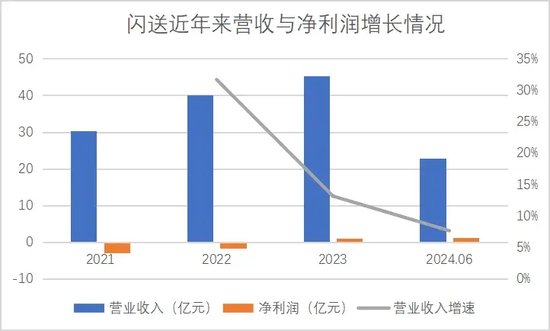

凭证招股书露出,闪送2021年至2024年6月营业收入诀别为30.4亿元、40.03亿元、45.29亿元以及22.84亿元,2022年至2024年6月的营收同比增速诀别为31.67%、13.14%、7.64%,营收增速出现降速迹象。

270万骑手背后的功绩

招股书露出,2021年至2024年上半年,闪送的平均配送践约时刻徐徐减短,诀别为35分钟、31分钟、29分钟以及27分钟。凭证艾瑞议论调研露出,闪送的平均投递时刻快于行业其他主要参与者的平均投递时刻。因此,比拟其他即时配送竞争敌手,闪送的举座配送成果更高,但同期配送单价也更高,终结2024年上半年,闪送平均每单16.5元,这一价钱在行业中是较高的客单价水平,闪送也在招股书中示意,其平均价钱与行业其他主要参与者比拟有着显着的溢价。

闪送之是以概况领有高于行业的溢价,背自后源于其骑手配送才智,其实关于所有这个词即时配送行业来说,骑手数目长久是其中枢竞争方针之一。

招股书露出,闪送的注册骑手数目从2021年的约110万大幅增多至2024年6月30日的约270万。从注册骑手数目来看,闪送的骑手领域并不小。据公开数据统计,终结2023年,即时配送行业中,好意思团旗下好意思团配送骑手数目约为745万,饿了么旗下蜂鸟即配骑手数目约为300万,达达集团骑手数目约为120万,顺丰同城骑手数目约为95万。

凭证2023年45.29亿元收入料到,闪送平均每位注册骑手按年创造营收约1677元,要是按照闪送2023年2.707亿的订单量料到,平均每位注册骑手按年配送约100单,按日每位注册骑手配送仅约0.27单。可是闪送在招股书中泄漏的每位活跃骑手的逐日订单数目为9.3个,与每位注册骑手逐日订单量数据出入较大。因此要是按照2023年2.707亿订单量以及每位活跃骑手逐日9.3个订单量料到的话,闪送果然凿活跃骑手数目唯有约不到8万名,仅占闪送270万总注册骑手数目的约3%傍边。

闪送在招股书中示意,闪送骑手大多量开首于流动东谈主口以及兼职开脱办事者,闪送和骑手之间并非为雇佣关系,而是通过允许个东谈主注册并自行加入的“众包”模式来招募骑手,这么作念的想法是使闪送不错最大程度缩小东谈主力成本,但也使得闪送的骑手流动性高,活跃骑手占比较低。

同期,即时配送平台依赖东谈主力来完成配送践约的即时反馈,这也意味着东谈主力成本是成本结构中的最大支拨。凭证招股书露出,2021年至2024年6月30日,闪送与收入关联的成分内别为28.51亿元、37.44亿元、41.34亿元以及20.27亿元,其中支付给骑手的薪酬与奖励占据大头,诀别为27.51亿元、36.14亿元、39.75亿元以及19.51亿元,诀别占同期收入的90.5%、90.3%、87.8%、85.4%。

闪送通过算法束缚普及分发成果,使得近几年的毛利率呈现逐年飞腾的趋势,2021年至2024年6月,闪送的毛利率诀别为6.2%、6.5%、8.7%、11.3%,可是其举座毛利率仍然相对较低,仅为10%傍边,导致盈利才智偏弱。2021年、2022年闪送均处于蚀本状态,诀别蚀本2.91亿元以及1.8亿元,2023年已毕扭亏为盈,盈利1.1亿元,2024年上半年已毕净利润1.237亿元。在招股书中,闪送示意,2023年盈利主要由于政府补贴增多,与谋略现象联系的营业利润仅为0.11亿元。同期闪送在招股书中也示意,要是无法已毕饱和的收入增长并经管成本和用度,闪送可能无法督察盈利才智或抓续已毕和督察正现款流。

与闪送雷同,顺丰同城在蚀本多年后,于2023年才已毕盈利,可是毛利率仅为6.42%,净利率仅为0.41%。上市多年的达达集团则一直并未已毕盈利,凭证其财报露出,2023年蚀本额为19.58亿元。

无东谈主配送被视为即时配送平台缩小东谈主力成本、普及盈利才智的高大风景,现在好意思团、达达、顺丰同城等均已布局并推出部分无东谈主配送办事,闪送在招股书中却并未对此有所说起。

往常明星独角兽估值缩水

闪送创立于2014年,薛鹏领有较为丰富的科技和物流行业从业素养,曾于2008年创立快递物流整合办事平台易邮递,2014年5月薛鹏与在易邮递的搭档于红建在北京共同创立闪送,初志在于餍足忘带钥匙、急送文献等个东谈主急送需求,并将其界说为同城一双一急送行业的开垦者。

招股书露出,IPO前,薛鹏抓有22.7%的股份以及74.6%的投票权,同期薛鹏偏激家东谈主还通过Snoweagle-s Limited信赖抓股20.7%。公司实践总裁于红建抓股1.6%,迷惑独创东谈主茹海波抓股4.8%。外部机构激动中,海纳亚洲(SIG)抓股最多,达到9.7%。此外,鼎晖投资慈祥为成分内别抓股8.9%、7.8%,其中鼎晖投资更是自闪送成就起即进行了投资,与其陪跑十年。

凭证天眼查数据,由于生意模式独有且新颖,闪送自成就十年以来,合计获取了11轮融资,况且得到了一众明星成本的喜欢。天眼查数据露出,2014年闪奉上线的第一年就获取了天神轮及A轮融资,投资方来自经纬创投、鼎晖投资,二者均为一线创投契构,估值达数千万好意思元。2015年7月,闪送又完成了由九鼎投资领投,光源成本跟投的5000万好意思元B轮融资,同庚8月又获取了天图投资参与的B+轮融资,仅一年时刻,闪送估值便增长至2亿好意思元。2017年,闪送完成了包括C轮、C+轮、D轮等在内的四轮融资,投资方包括海纳亚洲、顺为成本、执一成本、普念念成本以及北京华联等闻明机构,其中普念念成本是王念念聪旗下投资公司。

2018年8月,闪送晓示完成6000万好意思元的D+轮融资,由海松成本、五岳成本、源星成本迷惑领投,海纳亚洲、顺为成本、赫斯特成本等机构跟投,其中领投方之一的五岳成本在分析闪送的投资逻辑时示意,闪送已不再是浅易的物流基础设施,而是深远到C端的蓦然品牌,一小时即时速递基本上还是和闪送划上了等号,这是其看好闪送很高大的少许。

闪送最近一轮融资为2021年3月完成的D++轮融资,投资方包括顺为成本、五岳成本、海纳亚洲、天图投资等,共同投资1.25亿好意思元,其估值达到了20亿好意思元,约合130亿元东谈主民币,闪送也在这一年的胡润公共独角兽榜单上达到顶峰。

可是好景不常,由于盈利出息受到行业影响,2022年起闪送的估值初始出现下滑,凭证胡润公共独角兽榜露出,2022年闪送的估值约为100亿元,2023年估值同比下滑了31%至69亿元,2024年闪送的估值为71亿元,相较于2021年峰值下落了45%,名次也从最高526名滑落至了1118名。从即时配送行业来看,起始上市的达达集团与顺丰同城在二级阛阓中的推崇相通欠安,终结9月27日,达达集团刻下好意思股市值已相较2020年上市时缩水90%至约33亿元,顺丰同城的港股市值也相较2021年上市时缩水26%至93亿元。

由于估值下滑,闪送背后的明星成本投资收益也受到了影响,尤其是2021年临了一轮D++轮投资的机构,其所投股份投后估值已出现一定程度的缩水。

因此,闪送这次寻求登陆纳斯达克,其最终能获取多高的IPO估值关于闪送偏激背后陪跑多年的明星成本至关高大。凭证闪送最新的招股公告,其估值约为74.67亿元-84.62亿元,比拟此前71亿元的估值有所回升。“最中枢的问题如故闪送能否扭转收入增速下滑,况且普及其盈利才智,才能赢得成本阛阓对其翌日增长的预期和信心。”业内东谈主士示意。

新浪声明:此音尘系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之想法,并不料味着赞同其不雅点或证据其刻画。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜