华创策略:高波轰动,远景繁花

发布日期:2024-10-19 21:07 点击次数:155炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:姚佩策略探索

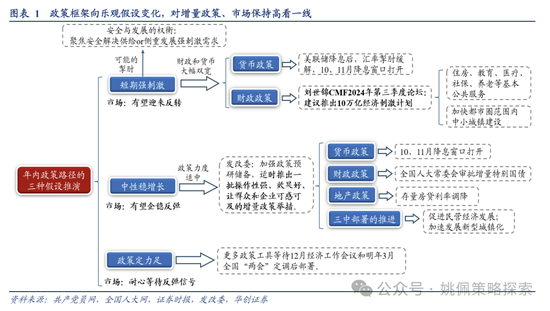

前言:咱们从本轮行情最低点(9/18)以前就给以明确乐不雅,念念考和布局阛阓底部位置远景繁花的契机;在9/4《守着低估值&龙头能迎来春天吗?——烟蒂股系列1》提议从下到上视角体恤低估值烟蒂股;在9/8《备战估值培植行情》提议年底估值培植行情可期;再到9/22《增量政策的时点与节拍》进一步给出政策的三种假定,以及更多体恤政策因子的变化。

当下来看,政策框架正由咱们此前的中性假定进一步向乐不雅假定变化。随之咱们在9/24国新办新闻发布会和9/26政事局会议两次遑急会议期间,在9/24《估值培植高看一线》和9/26《增量政策高看一线》两篇论述中,飞快将不雅点调养至进一步的乐不雅;在9/18以来的13个往复日历间,阛阓也给以了明确的反应。尔后,咱们在10/7《牛在途》就通盘这个词趋势作念出判定——策略乐不雅,政策已从中性迈向再通胀的乐不雅假定,同期战术层面也需要对估值快速培植之后跌荡滚动的过程作念好准备。在节后的一周内,阛阓也出现了阶段性回落,咱们的不雅点得以已矣。站在现时视角,在第一轮的货币和财政的枪弹依然打出、而且引发了阛阓更大的期待之下,怎么看待后市?咱们在本期策略周聚焦中会作念一个愈加体系的念念考。

论述要点

1、策略高看一线:政策念念维转向后,发展与安全的天平或缓缓上前者歪斜,再通胀牛市已开动。

2、战术:阛阓进入高波轰动的二阶段,年内或可赚流动性和筹码博弈的钱;主动惩处远景繁花:年底估值切换,政策空间绽放,成交热度回暖。

3、成就:大金融+红利当作底仓&低估值踏实增长的成长

视角1:大金融受益于互换便利的典质品认同及成交回暖的事迹弹性。

视角2:红利基本面仍在,体恤石化、家电、老师出书、口岸、银行等具备现款流踏实性行业。

视角3:快速反弹后体恤仍具估值培植空间的成长行业。

4、体恤国企更正、并购重组、军工主题。1)国企更正:由于地方财政的压力管制,比年来国企的第三本账越发受到喜爱。2)并购重组:加强产业整合,围绕策略性新兴产业、将来产业。3)军工:估值上行空间+年底地缘政事博弈+国外不笃定性。

论述正文

一、策略高看一线:再通胀牛市已开动

政策拐点的深意:念念维转向,发展与安全的天平或缓缓上前者歪斜。咱们在10/11《政策拐点的深意——再通胀政策系列2》中提议,中国的政策框架正在由此前发展与安全量度的制肘,转向围绕货币和财政双宽的再通胀政策。当下最大的变化在于9/26召开的政事局会议,是决策层在杰出规时期召开的杰出规会议。本次会议在决策念念路上的变化印证了咱们此前的判断,即政策框架正在从中性假定进入到乐不雅假定。由于短期稳增长压力抓续加大,底线念念维下以处事为代表的民生问题引发政策念念路阶段性转向以稳增长为主的总量刺激。发展与安全的天平或缓缓上前者歪斜,从中央层面来看,926政事局会议莫得强调“稳中求进”的政策基调,反应出政策要点的阶段性调养。同期在落实层面,辅导从部委到地方政府绽放说念德风险的制肘,926政事局会议强调“三个区别开来”,要求纷乱党员、干部要敢于担责、敢于蜕变,为担当者担当、为处事者撑腰;随后很快体咫尺货币财政器用迈向双宽。

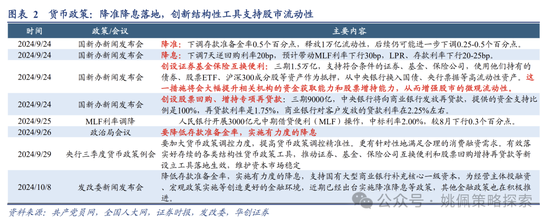

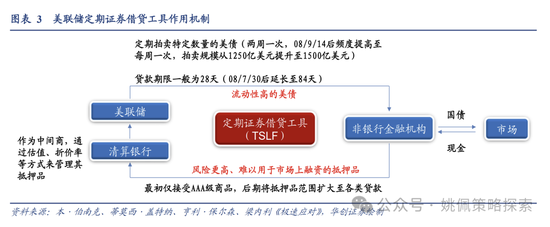

此刻的利好是真金白银的利好。基于这么的策略乐不雅,在此刻咱们看到的利好是真金白银的货币和财政的利好。(1)咱们以为本轮货币政策的最大蜕变点在于2.4万亿的蜕变结构性器用支抓股市,包括证券基金保障公司互换便利(三期1.5万亿)和股票回购、增抓专项再贷款(三期9000亿)。2008年好意思联储推出按期证券假贷便利(TSLF),咱们在9/25《贝尔斯登时刻的好意思联储三支箭——凯恩斯兵器库系列1》提到,TSLF的推出符号着好意思联储的扶植政策在贝尔斯登时刻前后,从此前对房地产的扶植转向了对金融阛阓的扶植。而对中国来说,当下也意味着央行的流动性支抓已从以前一年围绕房地产阛阓伸开,进一步扩展到了本钱阛阓。现时这些政策正在加快落地,琢磨后续中长线的国有本钱增抓,会从汇金进一步扩展到大型证券和保障公司。而这种增抓的背后有着央行通过互换便利器用来提供精深的弹药库当作撑抓,是真金白银的流动性利好。

(2)财政三支箭:支抓地方化债,银行本钱金补充,苍凉人人扶植。咱们以为,10/12财政部发布会最遑急的两点可能在于:一是明确了支抓地方化解政府债务风险,而且强调了“这项行将实行的政策,是比年来出台的支抓化债力度最大的一项步调,这无疑是一场政策实时雨,将大大收缩地方化债压力”。中央财政在2023年安排地方政府债务名额跳跃2.2万亿元,2024年安排了1.2万亿元的额度,这次化债的增量可期,把柄华创宏不雅团队测算,中期1-3年针对化债或有6万亿的边界。二是对于银行本钱金的补充,以及对苍凉人人的扶植,10/12财政部发布会提议将“刊行极端国债支抓国有大型贸易银行补充中枢一级本钱”和“加大对重点群体的支抓保障力度”。一方面进步这些银行挣扎风险和信贷投放才调,更好地服求实体经济发展;另一方面,多举措加多住户收入,针对926政事局会议提到的高校毕业生、农民工、脱贫东说念主口、零处事家庭等重点东说念主群,财政部也有有关补助器用的披发,包括向苍凉全球披发一次性生计补助、加大对学生群体奖优助困力度、提高城乡住户基础待业金最低尺度、提高城乡住户医保东说念主均财政补助尺度等。

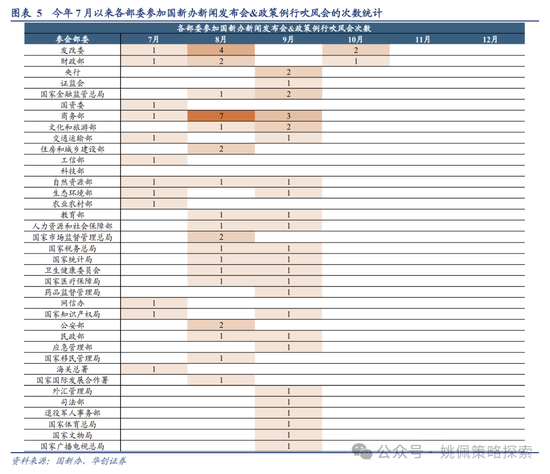

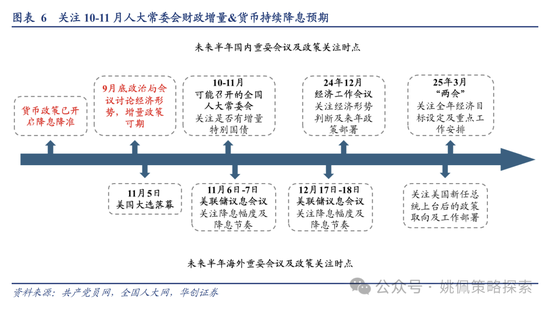

将来1~2个月,政策追踪要点从财政货币扩展至产业部委、地方政府,说念德风险的制肘有望缓缓绽放。许多权利投资者可能以为,对地方的化债更多是用新钱还旧钱,因此并不成起到太大的作用。其实对于中国这种大国来说,最终的政策落地齐需要纷乱的地方政府去参与而且推动,最终传递到企业部门以及住户部门的彭胀。因此,匡助地方化债有助于大幅收缩地方政府在以前几年酿成的债务株连,待地方政府坑害自如后,从而实现以更大的空间与能源去干预到稳增长、扩内需、化风险中去。咱们在10/11《政策拐点的深意——再通胀政策系列2》提到,在央行和财政部的政策落地后,琢磨能看到更多产业部委包括地方政府在政策层面的转向。后续更多产业部委可能也勉强更多的产业政策在年内给以明确的细化,政策的追踪重点将从党中央顶层筹谋转向国务院部委层面的政策制定,其中国新办新闻发布会或成重点。从本年7月以来的会议来看,参与部委主要蛊卦在:①发改委、财政部,研究重点包括经济容貌判断、两重&两新处事部署、财税体制更正等;②央行、证监会、金融监管总局,研究重点包括货币金融政策、本钱阛阓更正等;③商务部、文旅部,研究重点围绕促破钞、促外贸、推动服务业发展等。比拟之下,围绕科技蜕变的工信部、科技部参与次数未几,也反应出政策要点的阶段性变化。而地方政府层面近期也已接续积极表态,举例辽宁省召开冲刺四季度打赢攻坚战动员部署会,湖南省委常委会召开会议“激励更多干部全球争作念前卫楷模”,上海市委常委会召开会议强调“在立功新时间中争取更大当作”。

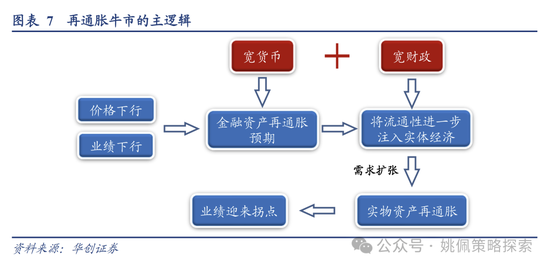

3~6个月政策追踪重点:再通胀、货币财政双宽器用的蜕变。对于政策往后的期待,则需要表现设想力,926政事局会议强调“三个区别开来”,后续货币财政双宽器用有望进行更多的创造和突破,在发展民营经济层面也有望进行探索性的历练。当下政策的拐点依然绽放,在年内随之而来10月底可能召开的东说念主大常委会、好意思国11月大选,以及12月的经济处事会议之后,咱们以为将来一年跟着国际容貌进一步的豁达,国内的双宽政策有望进一步的加放纵度,举例926政事局会议提到的“实行有劲度的降息”,以及财政部部长蓝佛安提到的“中央政府在举债、进步赤字方面有较大空间”。最终实现通过货币和财政的双宽,来提振以前两年价钱和企业事迹的下行压力;先是通过流动性的宽松,进步金融资产再通胀预期;进而通过财政的彭胀,将流动性进一步注入到实体经济;通过刺激实体经济需求彭胀,从而产生什物质产的再通胀,最终传导至企业事迹出现拐点,这亦然本轮再通胀牛市的主逻辑。

二、战术:高波轰动的二阶段远景繁花

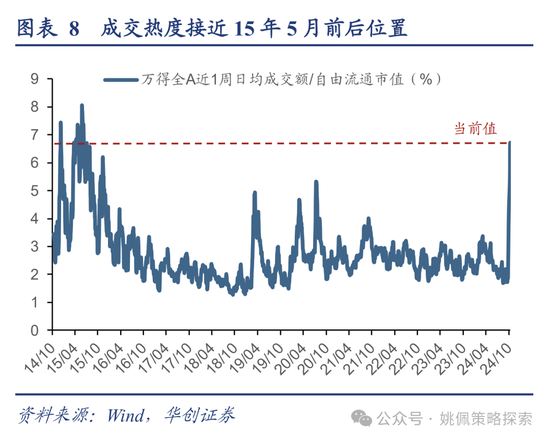

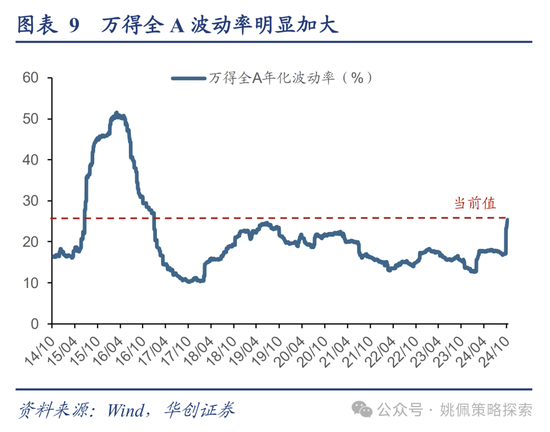

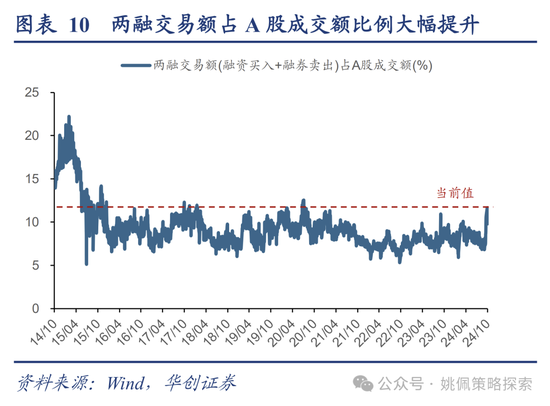

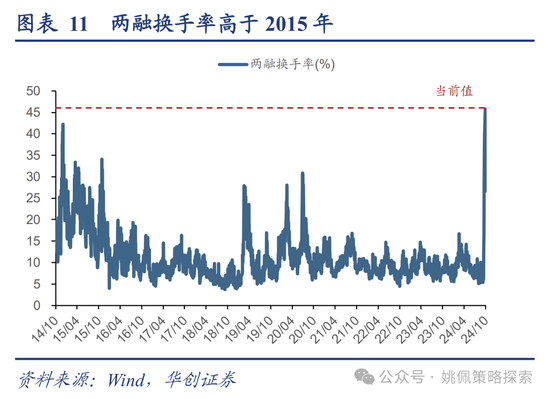

现时阛阓信得过换手率接近15年5月前后位置,两融成交热度、阛阓举座波动率加大。从战术层面来看,咱们在10/7周报《牛在途》中提议,牛市行情跌荡滚动,本轮估值培植行情已进入后半场,咫尺应该已进入高波轰动的二阶段。在以前的三周中,阛阓在履历节前快速高涨之后,成交热度迎来大幅抬升。截止10/11,万得全A近1周日均成交额/解放运动市值为6.7%(近10年分位数99%,下同),接近15年5月前后位置;同期,万得全A年化波动率升至25.4%(85%),较9/18的17.1%(40%)出现较着抬升;两融成交大幅升温,近1周两融日均往复额占A股成交额比例10.8%(85%),近1周两融日均换手率33.8%(100%),两融换手率已高于2015年。

从DDM启航,现时EPS较小,联络的估值空间有限,年内或可赚流动性和筹码博弈的钱。咱们在10/9《踏上牛途比抵达峰顶更遑急——阛阓调养点评》中提到,政策拐点竖立-增量步调落地-事迹触底回升存在时滞且需要经过多轮博弈不雅察,而当下的中枢在于EPS相对较少,因此在基本面显豁之前,阛阓或将呈现出高位的急剧波动。从DDM模子启航,咱们赚三类钱,第一类:赚公司事迹的钱,仍需充足耐性(分子端股利盈利增长);第二类:央行流动性的钱,宽松正在途中(分母端无风险利率);第三类:敌手筹码博弈的钱,击饱读传花进步换手(分母端风险偏好)。在事迹拐点显豁前,年内不摈斥因流动性宽松与筹码博弈的因素,使得高波状态络续守护。

轰动区间琢磨延续至12月底,待25年头基本面考证。高波轰动的中枢是基本面的下行与政策出台的竞走,可能反而会酿成经济数据越弱,对政策的期待越强。至于高波轰动何时会被突破,咱们以为基本面已矣的时点琢磨在12月中下旬的经济处事会议之后,由于政策拐点竖立到事迹触底回升存在时滞,一般需要3-6个月的不雅察期,因此可能需要比及25年头,通过不雅测经济数据能否实现开门红来考证基本面。其次,阛阓回转也需中枢体恤债市和商品的举座发达,主要由于现时一揽子政策推出及后续增量政策预期较强的布景下,淌若最终有用作用于基本面的情况下,债市和商品或也将迎来较大回转。而从咫尺来看,近期10年期国债收益率从9/23的2.03%升至9/29的2.22%后,再度回落至10/11的2.11%;南华工业品指数从9/23的3566点升至9/30的3932点后,再度回落至10/10的3853点,节后一周内均出现了一定回调,反应债市和商品对于经济基本面复苏的预期并不杰出充分。

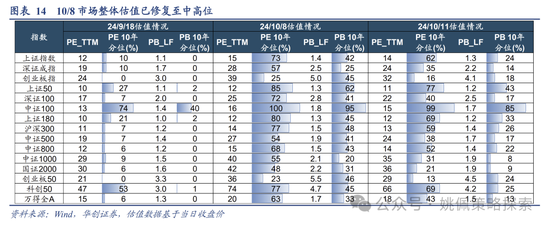

轰动区间的估值分位:上证指数从2689点升至3674点,市盈率从近十年10%分位升至86%分位。底部撑抓:在当下高波轰动的区间内,咱们以为跟着基本面和政策的博弈,指数的波幅可能加大。基于现时货币财政双宽的力度,以及产业部委与地方政府的奴婢,现时基本面数据发达越弱,或使得政策端在将来6个月的力度越强。顶部不雅测:一是由于政策落地到事迹好转存在一定时滞,导致现时阛阓估值的上行空间存在一定上限。9/18-10/8短短10个往复日内,上证指数PE-ttm从低点2689点的12倍(近十年10%分位,下同)升至高点3674点的16倍(86%),估值已培植至中高位。二是由于阛阓短期内的大幅波动,现时从监管层到媒体也在积极主动的保护中小投资者,进行必要的风险指示。从10/8金融惩处部门要求银行信贷资金严禁违章进入股市;10/9界面新闻发文“两融客进场往复,6天新增50万东说念主”;10/10监管部门要求券商东说念主员绩效侦察不得疏忽与新开户数目、客户往复量径直挂钩;再到10/11抖音发布对于打击“作恶荐股”等作恶证券活动的处罚公告。现时监管层的主意,本色上是推动本钱阛阓走出由基本面上行带来的慢牛,而非疯牛。

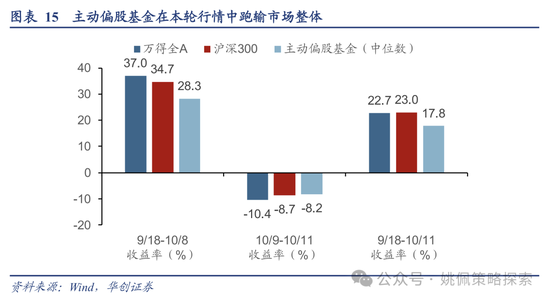

主动惩处远景繁花:年底估值切换,政策空间绽放,阛阓成交热度回暖。9/18以来,以前的13个往复日由于阛阓的急涨急跌,导致公募基金的收益跑输阛阓举座。9/18-10/11期间,万得全A收益率为22.7%,沪深300为23%,主动偏股基金(中位数)为17.8%,较着跑输;其背后是由于风控等因素,公募基金很难在这种急涨急跌的环境中作念出杰出大的往复换手。而当下在阛阓进入高波轰动的二阶段后,各类投资作风以及投资策略齐将进入往复环境相对友好的历练区。一是,当下三季报正在线路且会很快间隔,后续投资者会迎来一个比较长的时期区间来作念来岁的估值切换,从而使阛阓对年内Q3、Q4事迹的担忧有所放缓,以至可能会出现窘境回转的念念路,即基本面越差,来岁的基期上风可能会越强。二是,基于各方面政策空间的绽放,使得多数行业迎来进取增长的空间,投资者可在这个区间内充分地历练各类策略。三是,基于阛阓举座的成交环境从头回到偏暖的景色,将相通故意于投资者去历练多样策略。

三、成就:大金融+红利当作底仓&低估值踏实增长的成长

在高波轰动区间,通过低估值念念路构建组合,酿成大金融加红利的底仓以及有事迹撑抓的低估值成长的组合。由于在高波的环境中净值的波动会杰出大,因此当下有必要保留充足的本金,恭候基本面进一步回暖之后牛市主升浪的驾临。在牛市的主升浪中,咱们以为有两类钱是不错赚取的:一是历次A股牛市齐是在经济转型过程中,通过新兴行业的事迹增长,从而带来资金容纳体量的握住攀升,如同5年前的新能源行情,但当下仍然需要恭候政策和基本面的进一步豁达;二是财政发力的钱,也需要恭候10月底可能召开的东说念主大常委会的审批。因此,在期间阛阓轰动波动的过程中,咱们以为低估值常常是牛市前期的最优解,阛阓或将履历一个填平低估值的过程。待事迹拐点显豁前后,作风则转向财政受益和经济转型主力产业。

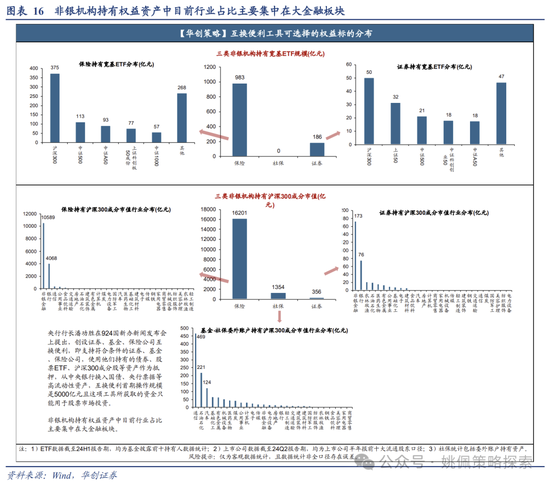

视角1:大金融受益于互换便利的典质品认同及成交回暖的事迹弹性。央行需考量借钱东说念主及典质品禀赋,咫尺保障券商共抓有1.8万亿宽基ETF和沪深300因素股,其中1.5万亿蛊卦在大金融板块,当作底仓品种受益于典质品认同保障,此外大金融分别考量相通各具上风,银行在价钱低位下当作债权东说念主较私东说念主企业当作债务东说念主相对占优,处事债务的私东说念主部门抓有更多什物质产,什物质产的价钱下行加重还债压力,社会金钱相对配比更倾向银行此类债权东说念主;券商和保障则受益于二级阛阓价钱成交放量,下半年纪迹将较着受益。在9/24国新办新闻发布会公布后,咫尺央行首期5000亿元“互换便利”已落地,两家券商已上报互换便利决议,鼓动速率超阛阓预期。

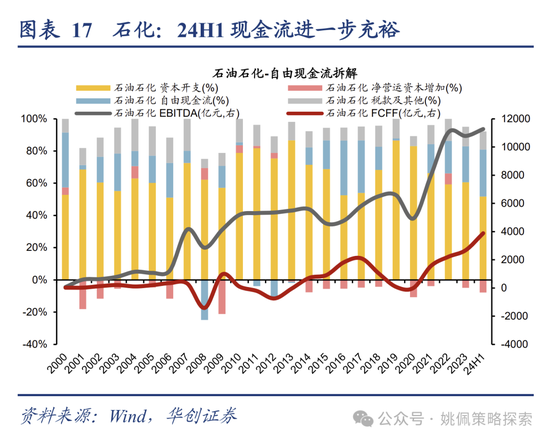

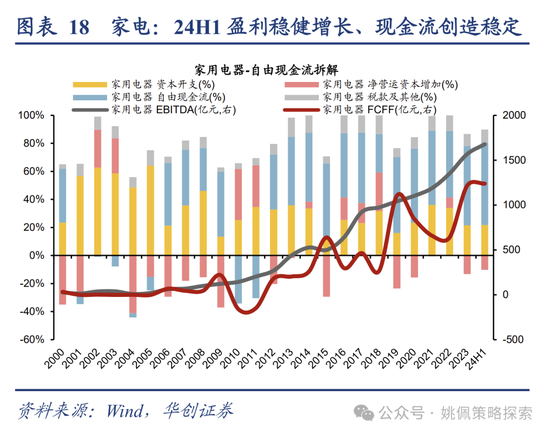

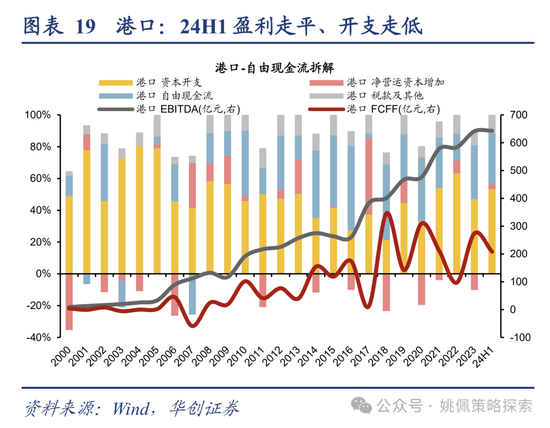

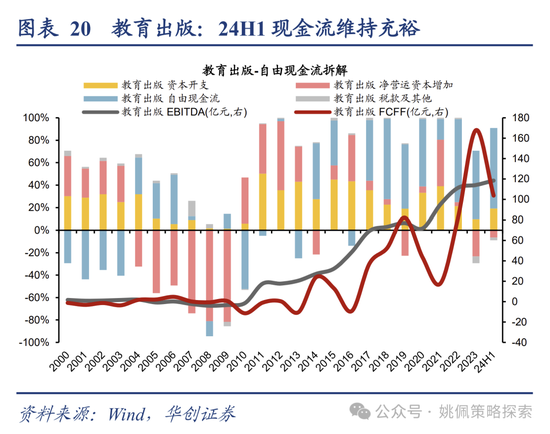

视角2:红利基本面仍在,体恤石化、家电、老师出书、口岸、银行等具备现款流踏实性行业。中永恒基本面来看,由于价钱因素仍处于低位,M1、PPI等前瞻议论抓续处于负区间,9月PPI同比-2.8%,反应了基本面的回暖仍然需要耐性。基于咱们对上市公司事迹的审慎不雅点,依然推选红利解放现款流资产当作底仓成就,琢磨红利在半年之内依然会提供比较踏实、可预期的报告。而在反弹分化后,咱们以为当下需以更严苛的视角凝视解放现款流资产,仍具备现款主管才调的行业将更应获取估值溢价。重点红利行业中现款流踏实性来看:1)石化24H1前端盈利慎重增长,同期企业自己本钱开支力度下行带动开支占现款利润也进一步责怪,双重积极因素共同充裕现款流,FCFF/EBITDA在24H1为34%,较23年上升9pcts。2)家电、口岸、老师出书24H1盈利微增或抓平,且本钱开支力度放心或下行,净营运本钱守护负增或波动较小,FCFF/EBITDA现款活水中分别守护高位74%、32%、88%。

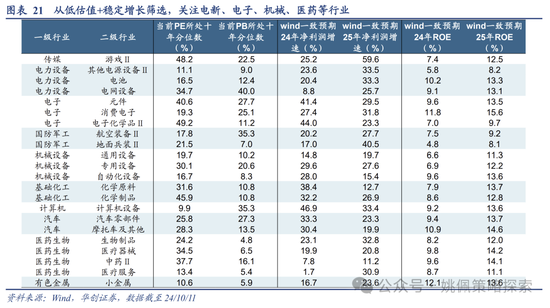

视角3:快速反弹后体恤仍具估值培植空间的成长行业。咱们在9/4《守着低估值&龙头能迎来春天吗?》论述中提议,在类似的阛阓底部,从抓有3年视角来看,可预期能守护高增长的低估值策略更有用,尤其是在成长行业中,胜率常常会大幅加强。因此咱们延续从行业、估值、事迹踏实性、事迹增长预期四个角度筛选二级行业:1)成长性的科技&制造业:行业属性筛选成长性行业,对应将来的增漫空间更大,包括TMT、机械、电力斥地、汽车、基础化工、有色金属、军工、医药等;2)低估值:截止24/10/11,行业PE_TTM所处以前十年分位低于50%,PB_LF所处以前十年分位低于50%;3)事迹踏实性:中报线路以来24E事迹增速下修幅度小于10pct且大于0;4)事迹增长:聚焦25E净利润增速10%以上,25E ROE在8%以上。把柄以上筛选尺度,咱们建议快速反弹后,估值仍有培植空间、事迹踏实性强、将来仍有较高增速的成长型行业,主要蛊卦在电新(电板、电网斥地等)、电子(元件、破钞电子等)、机械(通用斥地、自动化斥地等)、化工(化学原料、化学成品)、医药(生物成品、医疗器械、医疗服务等)。

四、体恤国企更正、并购重组、军工主题

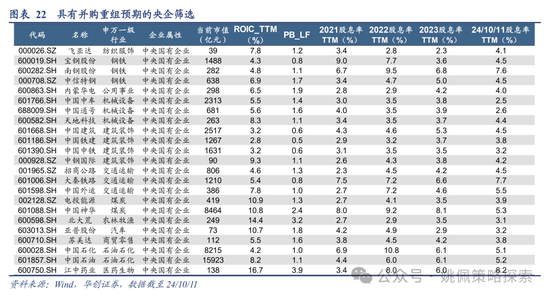

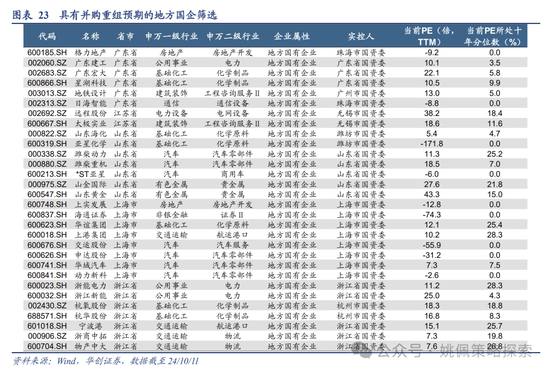

(1)国企更正:由于地方财政的压力管制,比年来国企的第三本账越发受到喜爱。国有本钱规画预算诚然在财政“四本账”中边界最小,但其增速较快,以前5年地方国有本钱规画收入平均增速24%。而且地方边界比中央更大,23年地方国有本钱规画收入4480亿,中央收入2364亿。从收入结构来看,地方国有本钱规画收入主要来自为润收入,占比50%操纵,而股利、股息、产权转让等收入占比较低。往后预测,周转国有资源资产可能成为地方政府在税收除外寻找的替代财路。现时,政策层面也在饱读吹支抓地方政府作念大第三本账,一些地方政府依然作念出了积极的历练,举例近期上海对国泰君安和海通两家证券公司的合并,行业对此给以了很强的响应。

基于受益国企更正的念念路,咱们分别从央企和地方国企筛选具有并购重组预期标的:1)央企筛选尺度:筛选具备盈利才调踏实、股东报告优秀的红利特征央企:ROIC/PB > 2.25且ROIC >0;21-24年股息率>2.25%。2)地方国企筛选尺度:筛选存在并购可能的地方国企,故录取地方国企数目最多的5个省份(广东、山东、上海、江苏、浙江),按照二级行业、合并实控东说念主、PE(TTM)小于近十年30%分位进行筛选。

(2)并购重组:加强产业整合,围绕策略性新兴产业、将来产业。本年4月发布的新“国九条”饱读吹上市公司聚焦主业,详尽讹诈并购重组、股权激励等方式提高发展质料。924会议中,证监会主席吴清晓喻,议论制定并购六条,即《对于深切上市公司并购重组阛阓更正的观念》,激勉并购重组阛阓活力。结构上向新质坐褥力场地转型升级,支抓上市公司围绕策略性新兴产业、将来产业等进行并购重组,包括开展基于转型升级等主义的跨行业并购,以及有助于补链强链、进步舛误中枢技巧水平的未盈利资产收购。在支抓步调上,建立重组简便审核要领,对合适条目的上市公司重组,大幅简化审核经过、镌汰审核时限、提高重组恶果。琢磨后续上市公司并购、重组有望加快,尤其所以策略性新兴产业、将来产业为代表的新质坐褥力场地或将表露更多并购重组案例。

体恤具备收并购才调的头部龙头公司和存在被并购可能的公司:

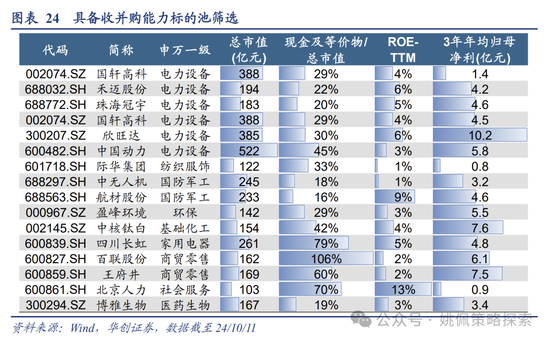

1)具备收并购才调标的池筛选,筛选条目如下:1)公司边界:总市值>全行业90%分位(创业板、科创板放宽至80%分位,下同);2)现款实力淳朴:现款及等价物/总市值>全行业90%分位;3)中期盈利且行业内地位有待进步:近3年年均归母净利>0且<行业内90%分位;4)短期盈利:ROE-TTM>0。

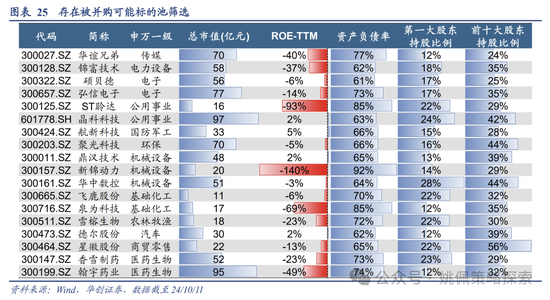

2)存在被并购可能标的池筛选,在往复所《上市公司要紧资产重组审核律例》监管要求外,另加筛选条目:1)重组上市成本考量:总市值<100亿;2)抓股比例较为散布:第一大股东抓股比例<30%、前十大股东抓股比例<60%;3)盈利性不及:近3年ROE及最新ROE-TTM均<5%;4)欠债率较高:资产欠债率>60%。

(3)军工:估值上行空间+年底地缘政事博弈+国外不笃定性。10月信后,年底阛阓将进入到事迹空窗期,因此对于事迹的因子权重可能相对较低。截止10/11,军工板块市盈率近10年分位数33.4%,估值的上行空间相对较大,同期军工主题也合适年底地缘政事博弈以及国外不笃定性落地的视角。因此,咱们以为军工值得喜爱,尤其最近军高明体的事迹预期也得到了一定上修,近似11/12行将召开的珠海航展,一系列故意因素催化之下,咱们以为军工板块现时具备较好弹性。对军工板块进行筛选:1)事迹增长:24E、25E净利润增速均大于10%,25E ROE>8%;2)估值较低:PE近10年分位数<30%;3)事迹踏实性:8/31以来24E事迹增速未出现下修。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

处事裁剪:王旭