海通策略荀玉根:从50年视角看黄金的三重属性

发布日期:2024-10-20 04:05 点击次数:130炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开端:海互市议之策略

投资重点

核心论断:①回顾1970年金价商场化以来历史走势,主要由商品属性、货币属性、避险属性决定。②1970-1980年黄金牛市由货币属性和商品属性双轮驱动,跟大家货币体系变化和通胀联系,2001-2011年黄金牛市主要源于商品属性,货币和避险属性有助推作用,中国高速发展催生了大批商品牛市。③本轮黄金牛市主要源于货币属性,但呈现新形态,即央行大幅购买黄金以优化官方储备钞票结构。好意思联储开启降息周期坚毅化货币属性驱能源。

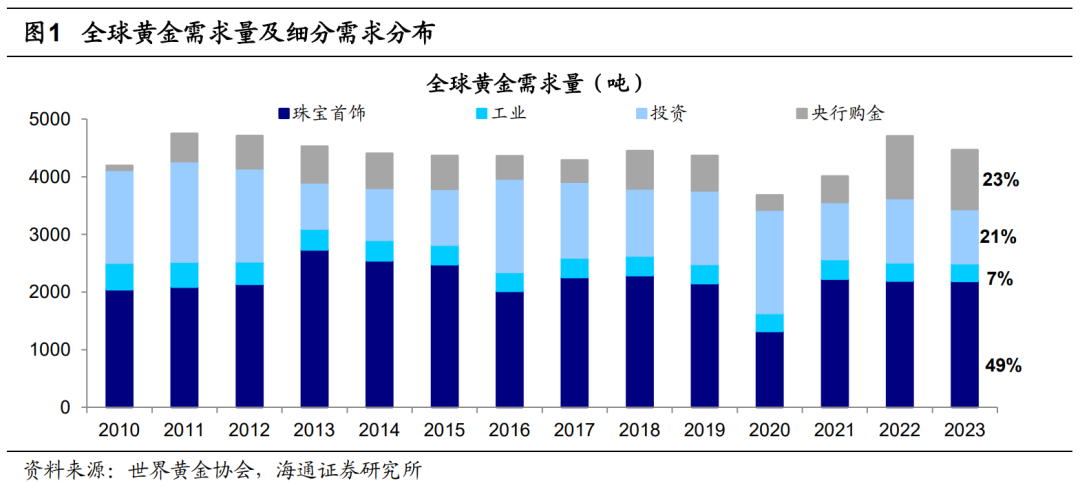

黄金的商品、货币、避险三属性。商品属性:2023年黄金的商品需求(首饰49%+工业7%)占比跳跃了一半,此时黄金价钱走势与经济宏不雅时局正联系。不外拉万古刻来看,商品需求相对默契,对金价的影响相对较小。何况黄金手脚一种什物商品,与其他大批商品相似,具有显着的抗通胀的属性。当通胀压力抬升、大批商品价钱高潮时,黄金价钱将随之高潮。货币属性:固然面前黄金已退出货币流通流域,可是在列国海外储备中黄金还是是紧要的储备钞票;在逆大家化配景下,黄金手脚终极货币的意旨将抓续突显。避险属性:当海外地缘政事风险升级或金融商场波动加大时,投资者避险心理升温,时时倾向于成就黄金,从而导致金价短期快速高潮。典型代表时期如2001年9月好意思国的“911”事件、2008年底的大家金融危境,以及2022年2-3月的俄乌冲突事件。

昔日50年黄金价钱回顾。1971年后跟着黄金与好意思元脱钩,黄金精良参加商场供求关系决订价钱的时间,之后金价资历了70年代的快速上行,80-90年代的下降和永恒的横盘颠簸,2001后再次迎来十年长牛,并于2011年步入熊市阶段,直至2018年后再次开启新一轮高潮周期。1970-1980年黄金牛市受货币属性和商品属性双轮驱动,好意思元指数全体走弱和执行利率颠簸下行贯衣服这轮黄金行情高潮,70年代两次能源危境导致的供需结构失衡也带动黄金在内的大批商品大幅冲高。2001-11年黄金长牛主要源于商品属性,2001年我国加入WTO后经济高速发展,对大家大批商品的需求高增催生了大家大批商品牛市。此外,互联网泡沫翻脸、次贷危境后,出现两次大家流动性转松和好意思元走弱,2001年“911”恐怖紧要事件的发生,也暴浮现黄金货币和避险属性的价钱助推作用。

本轮金价新高背后的逻辑和瞻望。本轮黄金牛市运行于2018年,前半段(18/08-20/09)主要由避险属性和货币属性主导;后半段(22年于今)金价与好意思国执行利率、好意思元指数等高联系谋划出现背离,这背后是好意思元信用下降配景下,央行大幅购金以优化官方储备钞票的结构,货币属性呈现了新特征。本轮金价上行已抓续6年,伦敦金现最大涨幅为126%。不外与1970s(抓续10年、最大涨幅2346%)、2000s(抓续11年、最大涨幅640%)的两轮黄金牛市比较,本轮黄金牛市从时刻和空间上看齐还有较大差距。瞻望改日金价走势,货币属性将成为主要助推成分,好意思联储已于9月开启降息,短期执行利率下行利好黄金,中期不雅察好意思国经济走势;此外,央行抓续购金在货币维度也会利好金价。避险属性方面,地缘政事省略情味短期或难以节略,也将相沿金价。商品属性方面,大家经济出路仍疲弱,对金价影响较小。

风险指示:历史训戒并不代表改日,大家地缘政事所在具有较大省略情味。

正文

本年以来黄金价钱抓续上行,COMEX金价破损2600好意思元/盎司。拉万古刻看,本轮黄金牛市始于2018年,黄金价钱抓续走高背后是哪些成分在助推?本次与历史黄金牛市比较有哪些异同?本文回顾昔日50年黄金价钱的走势,从黄金的三重属性切入进行分析。

1. 黄金的三重属性

1970年之前好意思元与黄金挂钩,金价围绕好意思国政府的收购价钱窄幅波动。1970年代布雷顿丛林体系解析后,黄金价钱迟缓商场化。回顾1970年金价商场化以来的波动历史,主要由商品属性、货币属性、避险属性决定。

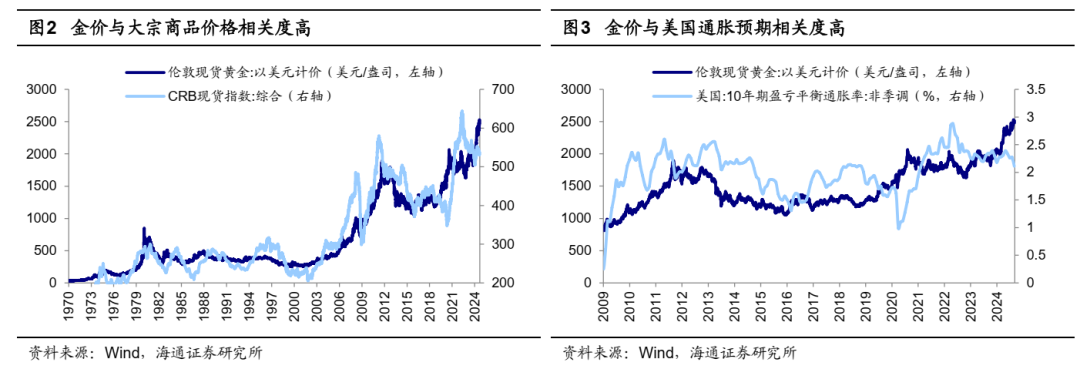

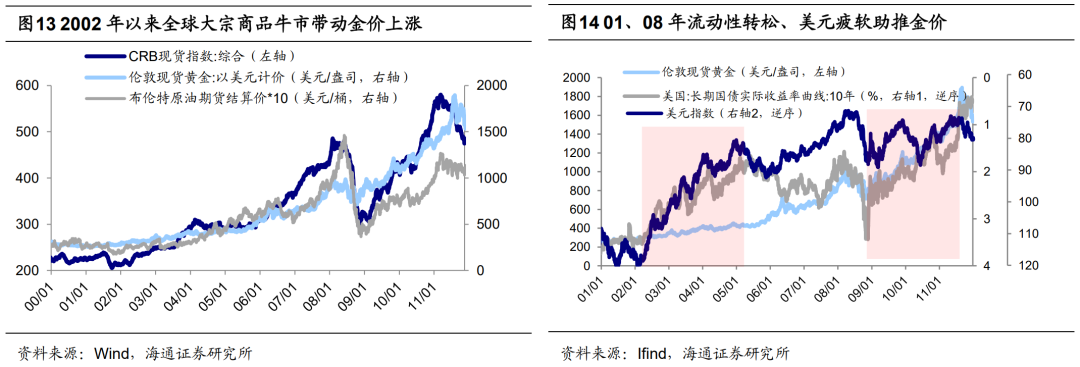

商品属性:金价与大批商品价钱、通胀高度正联系。凭据寰宇黄金协会的数据,2023年黄金珠宝首饰需求占比为49%,工业用金需求占比为7%,投资需求占比为21%,央行购金占比为23%。可见黄金的商品需求(首饰+工业)占比跳跃了一半,这与其光芒亮丽、性质默契当然特质密切联系。此时黄金价钱走势主要与经济宏不雅时局联系,当宏不雅经济抓续向好,工业分娩稳步增万古,黄金的工业需求时时会增多;与此同期,住户的收入抓续增长,黄金的饰品需求也会增多,对金价有一定利好作用。不外拉万古刻来看,这两类需求相对默契,对金价的影响相对较小。此外,黄金手脚一种什物商品,与其他大批商品相似,具有显着的抗通胀的属性。当通胀压力抬升、大批商品价钱高潮时,黄金价钱将随之高潮。因此,历史上大大量时期中金价与反应大批商品价钱的CRB现货指数、揣度投资者改日通胀预期的好意思国10年期盈亏均衡通胀率显着正联系,其中1971年以来伦敦金价与CRB现货指数联系扫数高达0.91,见图2。

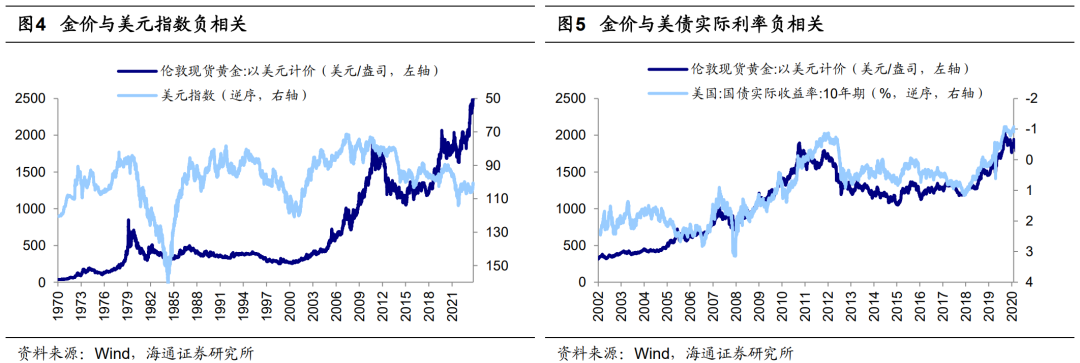

货币属性:金价与好意思元指数、好意思国执行利率高度负联系。黄金自然不是货币,货币自然是黄金。固然面前黄金已退出流通流域,可是在列国海外储备中黄金还是是紧要的储备钞票。上世纪70年代布雷顿丛林体系解体后,列国货币与黄金脱钩,导致纸币刊行失去制约,大家纸币对黄金出现了趋势性的大幅贬值。因此昔日几十年中,黄金成为相背货币贬值的灵验器具,与揣度好意思元强弱的好意思元指数呈现负联系。另外,黄金手脚非繁殖钞票,好意思国执行利率是抓有黄金的契机成本,因此金价与执行利率负联系。咱们用好意思国10年期国债执行收益率来代表好意思国执行利率,不错发现款价与好意思国10年期国债执行收益率呈现显着负联系、2003-2021年时刻伦敦金价与好意思国10年期国债执行收益率的联系扫数高达-0.91,见图5。

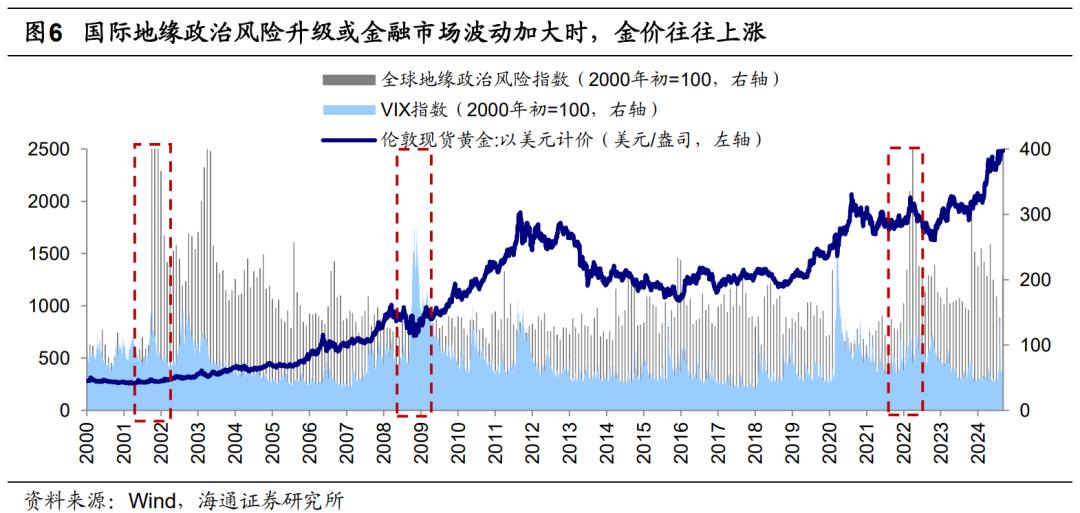

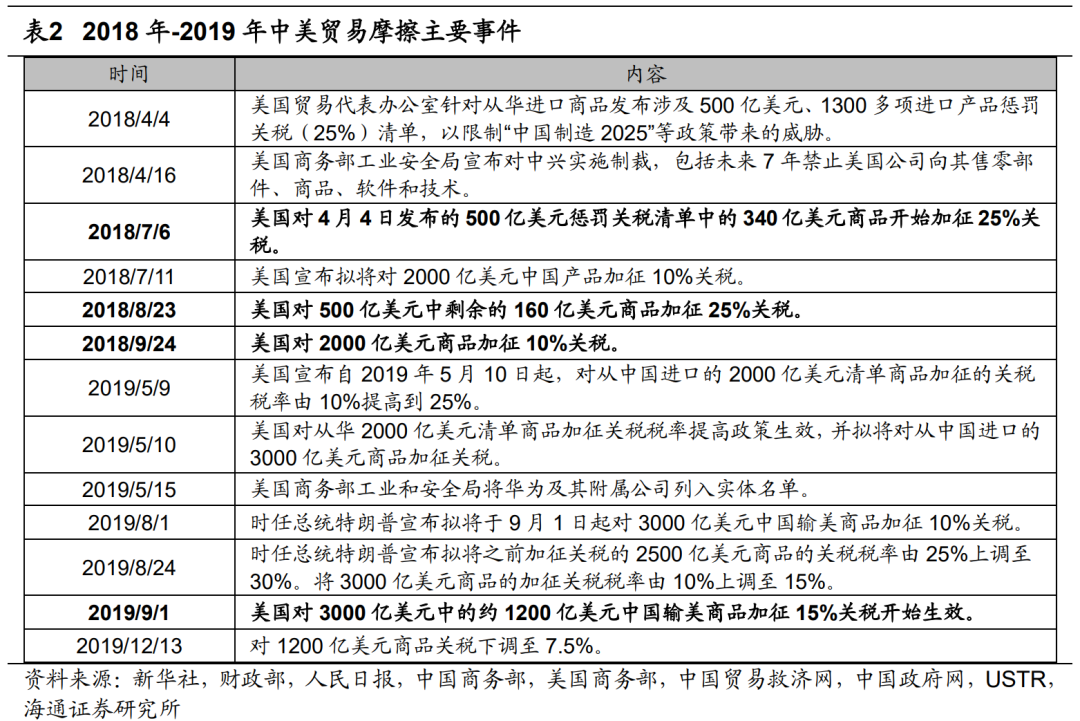

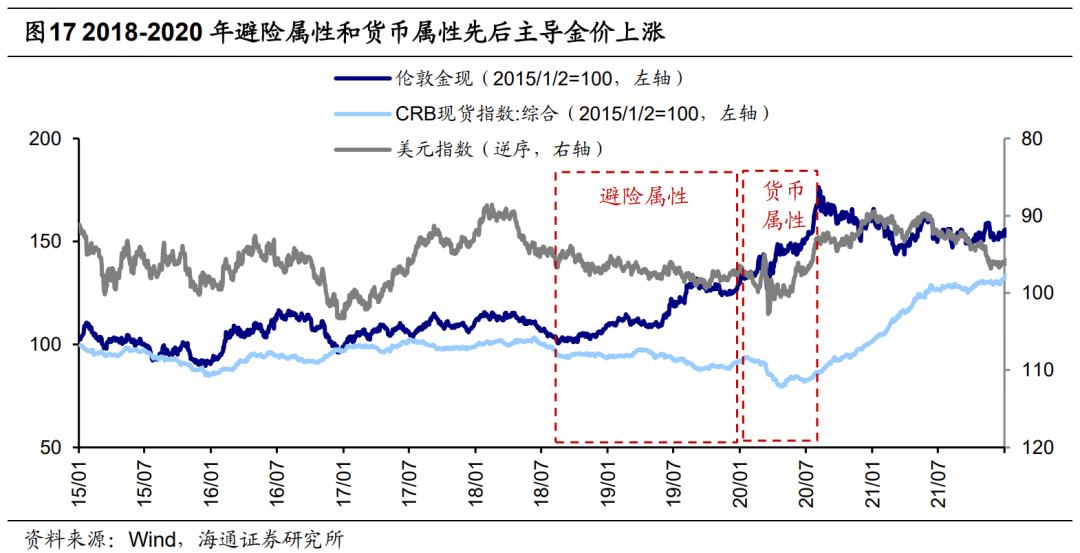

避险属性:地缘政事风险、金融危境等突发事件促使黄金高潮。俗话说“浊世买黄金”,当海外地缘政事风险升级或金融商场波动加大时,投资者避险心理升温,时时倾向于成就黄金,从而导致金价短期快速高潮。典型代表时期如2001年9月好意思国的“911”事件、2008年底的大家金融危境,以及2022年2-3月的俄乌冲突事件。01年9月11日好意思国碰到恐袭事件,冲击钞票商场风险偏好,01/09-01/10时刻标普500指数最大跌幅为16.8%,而伦敦金现最大涨幅为8.0%。08年好意思国次贷危境最终演变成了大家金融危境,08年9月雷曼歇业进一步冲击了大家老本商场,VIX慌乱指数自9月初的22.0快速攀升至10月末的80.1,时刻标普500指数最大跌幅为-35.6%、WTI原油为-48.3%,而伦敦金现最大涨幅15.7%。2022年2-3月俄乌冲突爆发,地缘政事风险的加重相同引起了金融商场剧烈颠簸,大家地缘政事风险指数从22/01的138.7上升至22/03的319.0,22/02-22/03时刻标普500指数最大跌幅为-10.5%,而伦敦金现最大涨幅为13.8%。

2.昔日50年黄金价钱回顾

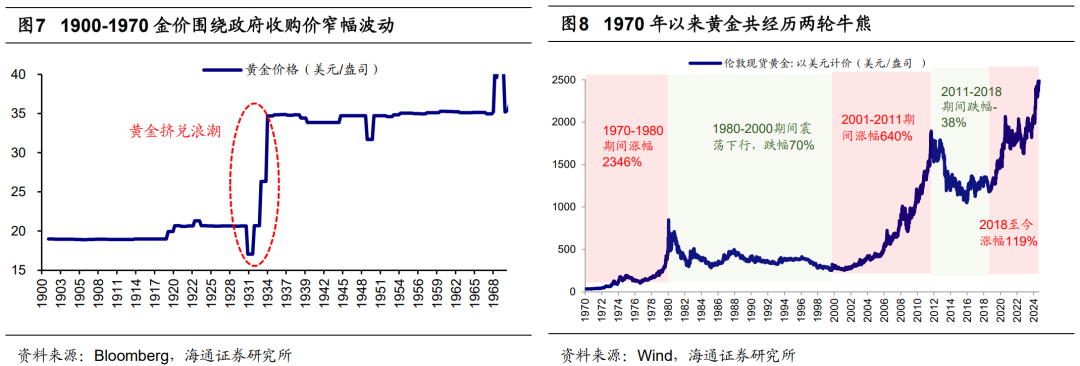

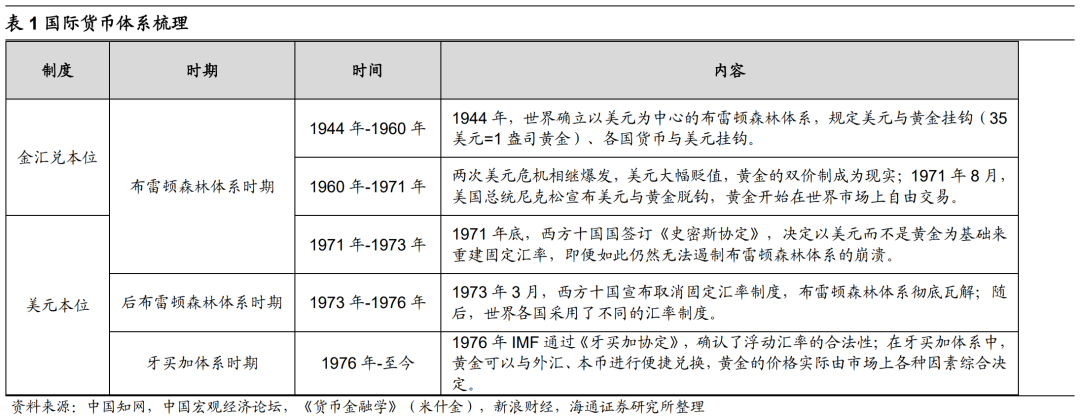

1900-1970年金本位轨制下金价围绕好意思国政府收购价窄幅波动:1900-1933年时刻好意思国政府的黄金收购价钱保抓在20.67好意思元/盎司;1931年英国毁掉金本位轨制激励黄金挤兑波涛,1934年后政府将黄金收购价钱再行固定在35好意思元/盎司。1971年后跟着黄金与好意思元脱钩,黄金精良参加商场供求关系决订价钱的时间,回顾70年代以来黄金价钱走势,其在资历了70年代的快速上行后,80-90年代开启下降和永恒的横盘颠簸,01后金价再次迎来十年长牛,并于2011年步入熊市阶段,直至2018年后黄金再次开启新一轮高潮周期,下文咱们将详备分析几次黄金牛市。

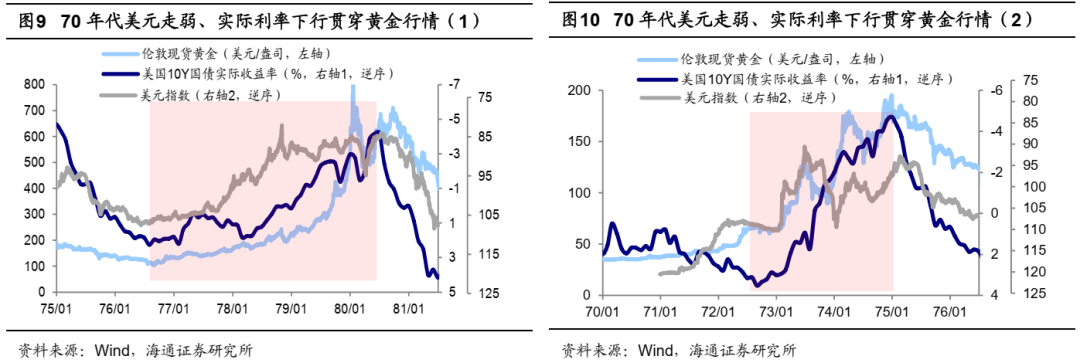

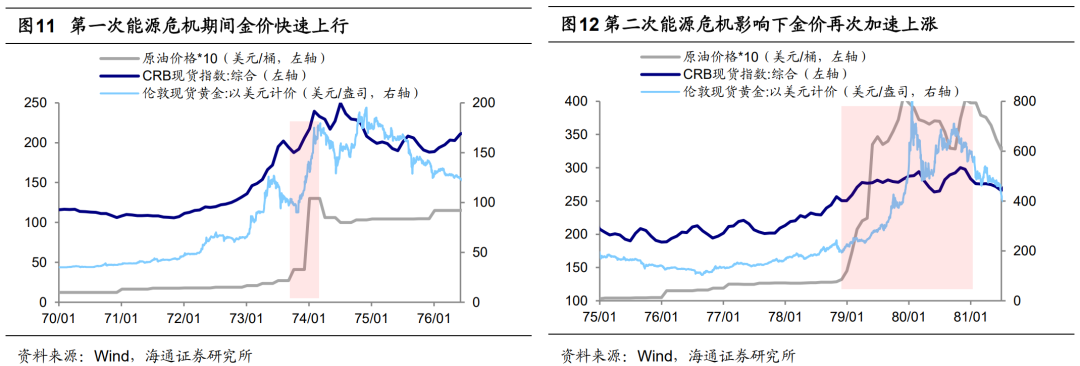

1970-1980年黄金牛市由货币属性和商品属性双轮驱动。1970年黄金开启一轮牛市,抓续时刻约为10年,时刻最大涨幅达2346%。第一驱能源是货币属性,布雷顿丛林体系解体下黄金的货币属性成为推动70年代金价高潮的主要驱动成分。1971年好意思国书记好意思元与黄金脱钩,尔后被低估的金价运行迟缓走向商场化,好意思元指数全体走弱和执行利率颠簸下行贯衣服这轮黄金行情高潮,具体可分为两个阶段:第一阶段,71年底《史姑娘协定》书记好意思元大幅贬值,好意思元指数自71/02的高点121点快速下降至75/06的阶段性低点94点,累计跌幅达-22%。这一时刻内好意思债执行利率由72/04高点3.34%下降8个百分点至74/12的-4.70%。第二阶段,76年头牙买加体系建立后好意思元的海外地位有所下降,好意思元指数进一步从76/08的阶段高点106.7快速下降至1980/07的84.2,累计跌幅达-21%。这一阶段中好意思债执行利率由76/07的2.25%下降6个百分点至80/06的-4.21%。

第二驱能源是商品属性,70年代大批商品牛市助力金价冲高。70年代两次能源危境冲击使得以石油为代表的大批商品濒临供需失衡的现象,进一步带动包括黄金在内的大批商品集体加价:73/10第一次石油危境爆发后,欧佩克书记石油提价并中止向泰西等地出口,73/10-74/03海外油价最大涨幅为217%,金价相同迎来较为显着的高潮,同期最大涨幅为99%;78/10第二次能源危境愈演愈烈,78/10-81/03时刻海外油价最大涨幅为218%,这一时刻黄金价钱侍从石油等大批商品加快上行,伦敦金最大涨幅为294%。

2001-11年黄金牛市主要源于商品属性,货币和避险属性助推金价。2001年后黄金再次迎来了跳跃十年的长牛行情,时刻最大涨幅达660%。从商品属性看,2001年12月我国加入WTO后积极融入大家制造单干体系,在此配景下我国经济保抓高速增长,02-07年我国理论GDP年化复合增速高达17%,我国对大家大批商品的需求高增也催生了大家大批商品牛市,02-07年大家大批商品迎来一轮快速高潮,08年后在大家金融危境影响下,大批商品价钱资历几个月的下降,但在08年底后又再次冲高。商品价钱再次走高的配景是08年大家性危境后列国纷繁推出积极的宏不雅策略,举例中国在08/11推出四万亿财政刺激遐想推动内需开荒,在此配景下大家经济迟缓走出危境,10-11年大家理论GDP增速跳跃10%,大家流动性充裕类似需求复苏推动大批商品价钱再次集体冲高。全体而言,02-11年时刻CRB现货指数最大涨幅181%,布伦特原油为612%、LME铜为659%,与黄金近似。

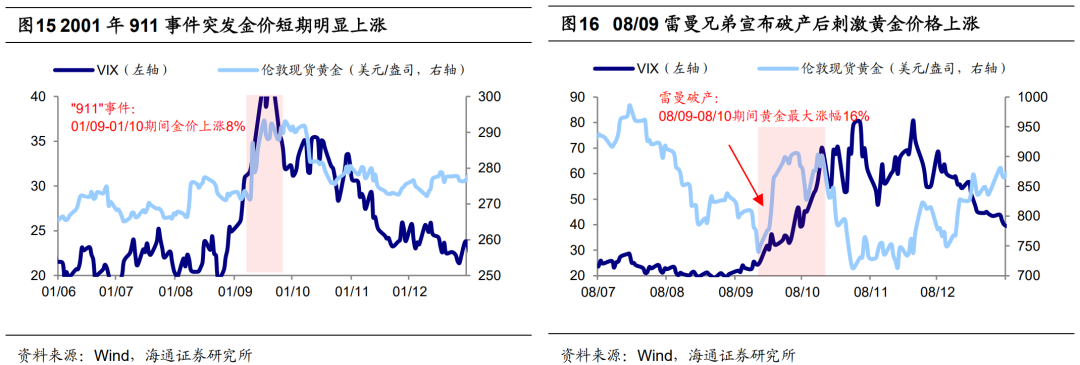

从货币属性看,科网泡沫翻脸、次贷危境发生后,两次出现大家流动性转松和好意思元走弱,助推了金价高潮。2000年互联网泡沫翻脸后,为了轻率冲击并推动经济复苏,好意思国于00/05开启降息,在此配景下好意思债执行利率由00/05的3.99%降至05/02的1.84%。该时刻好意思元指数从01/07的高点121点下滑至05/01的82.6点,累计跌幅为32%。07年次贷危境膨胀并进一步激励大家金融危境,为了救市和看护经济的默契列国政府纷繁出台相应策略,好意思联储于07/09起流通降息10次,08/11后好意思国又开启三轮QE,进一步向商场注入流动性,大家央行放水也使得通胀预期抬升,好意思债执行利率自08/10的阶段高点3.26%走低至11/08的0.61%,对这一时期金价高潮起到助推作用。

从避险属性看,危境事件的发生也在短期助推金价高潮,举例,2001年“911”恐怖紧要事件激励大家慌乱心理,VIX指数从01年9月初的20左右高潮超一倍,短期也刺激黄金显着高潮,一周内伦敦金价钱高潮达8%。08/09雷曼昆玉书记歇业推升慌乱心理,VIX慌乱指数自9月初的22快速高潮至10月末的80,时刻伦敦金现最大涨幅15.7%。

3. 这轮金价新高背后的逻辑和瞻望

本年以来金价迭篡改高,投资者对黄金钞票的暖热度迟缓提高。拉万古刻来看,这轮金价上行前的最低点出当今2015年底,不外15/12-18/07金价总体横盘颠簸,黄金价钱趋势性上行始于2018年8月。本轮黄金牛市的前半段(18/08-20/09)主要由避险属性和货币属性主导;后半段(22年于今)金价与好意思国执行利率、好意思元指数等高联系谋划出现背离,这背后是好意思元信用下降配景下,央行大幅购金以优化官方储备钞票的结构,货币属性呈现了新特征。

18/8-20/9避险属性和货币属性先后主导金价高潮。这一时期,大家交易环境恶化、疫情冲击后大家央行流动性大宽松等成分主导黄金价钱走势,货币属性和避险属性次序推升金价,时刻伦敦金现最大涨幅为79%。避险属性驱动金价上行主要体当今18/08-20/02。这一时期好意思元指数并未显着下行,大批商品CRB现货详尽指数呈现颠簸下行趋势,避险成分主导了黄金价钱上行,时刻伦敦金现最大涨幅为42%。2018-19年,好意思国束缚激动对我国的交易制裁,欧盟、日本、澳大利亚等多个国度或地区跟进制裁。跟着大家交易环境显着恶化,老本商场避险心理有所升温,推动了黄金价钱高潮。2020年头新冠疫情膨胀大家,相同突显了黄金的避险属性。20/03-20/09,疫后大家央行流动性大宽松,货币属性驱动金价高潮。20年3月后新冠疫情冲击大家经济,列国央行履行大限制宽松策略轻率经济败落,好意思国执行利率快速走低,好意思元指数也大幅走弱,货币宽松驱动下金价上行破损2000好意思元/盎司,时刻最大涨幅为37.4%。

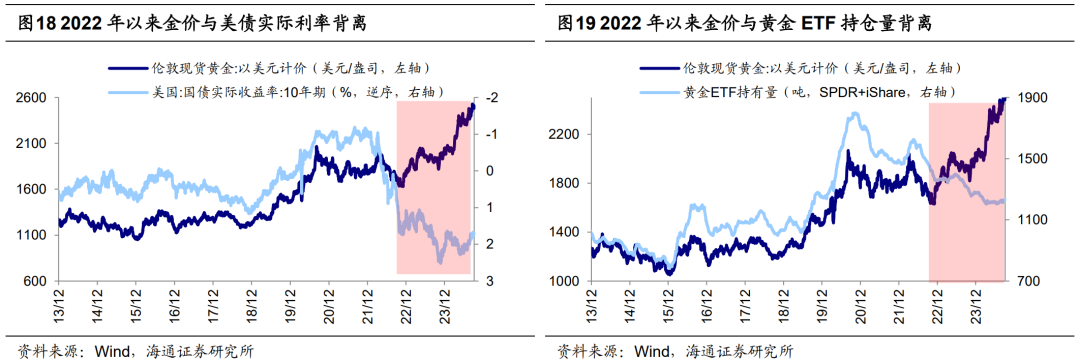

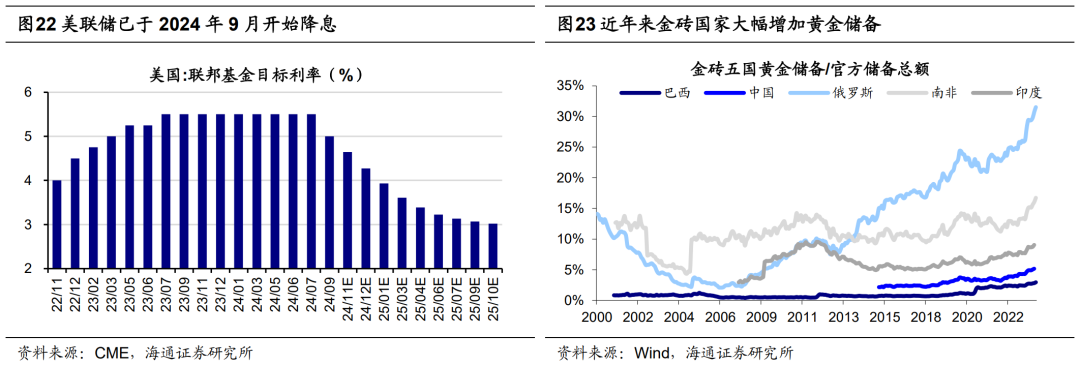

22/10以来央行购金推动金价上行,这是黄金货币属性的新体现款式。由于好意思国通胀上升,好意思联储于22年3月运行加息,至23年7月时刻累计加息11次,累计加息幅度达525个基点。好意思联储快速大幅加息的配景下,好意思国执行利率和好意思元指数齐已显着抬升,这本应使得金价承压,咱们确乎发现与金价高度联系的黄金ETF抓仓量自22年以来抓续下降,反应出部分投资者并不看好黄金后势。以大家限制较大的两支黄金ETF(SPDR和iShare)为例,其抓仓量之和从22年4月高点的1626吨下降至24年9月的1230吨。但黄金价钱反而连接大涨,时刻伦敦金现最大涨幅为64%、创历史新高,金价和好意思元指数、好意思国执行利率、黄金ETF抓仓齐出现了显着的背离。

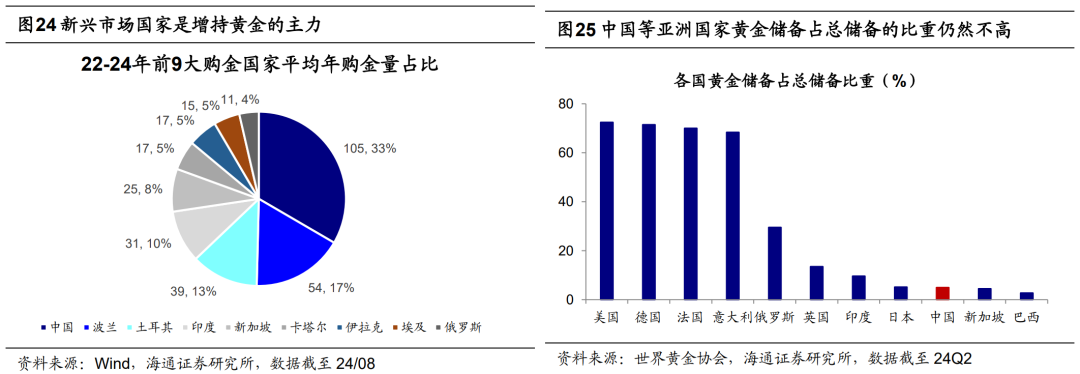

这种背离的背后是央行抓续购金推动金价上行,骨子上照旧黄金货币属性的体现。从最近两年黄金需求来看,大家央行购金是最主要的需求开端。2022-23年大家央行平均购金量较2020-21年提高了707吨,是最大的需求增量。大家黄金珠宝需求带来的购金量仅增多405吨,科技规模用金需求反而下降了13吨,金条金币和黄金ETF的购买需求下降了364吨。大家货币体系的分化,或是大家央行购金的紧要推能源。在大家百年变局的演变下,大家央行对货币金融自主可控的怜爱进度迟缓擢升,各央行在成就外汇储备时,不仅会商量外币钞票、尤其是好意思元钞票能够提供的答复率高下,还需要商量外币钞票的安全性问题。而外币钞票的安全性和海外关系、地缘风险的联系性越来越高,尤其是22年俄乌冲突发生后,俄罗斯部分外汇储备及钞票被西方经济体冻结,这也增多了多元化成就外汇储备的紧迫性。因此,大家央行抓续增多黄金储备,推动了金价抓续上行。

2018年以来的金价抓续上行已抓续6年,伦敦金现最大涨幅为126%。不外与1970s(抓续10年、最大涨幅2346%)、2000s(抓续11年、最大涨幅640%)的两轮黄金牛市比较,本轮黄金牛市从时刻和空间上看齐还有较大差距。不外这仅仅从历史数据维度起程的对比,改日黄金价钱若何演绎还需勾通影响金价的货币、避险和商品属性作念进一步的判断。

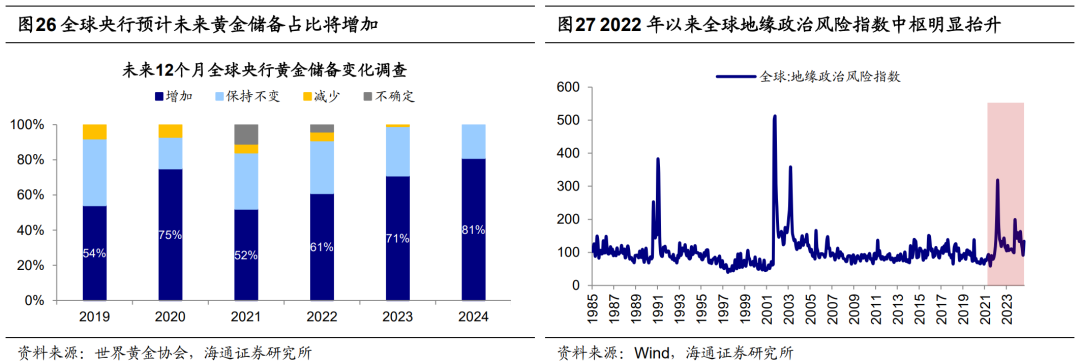

瞻望:货币属性仍利好黄金,避险属性或也对金价有相沿。货币属性方面,好意思联储已于9月开启降息,短期执行利率下行利好黄金,中期不雅察好意思国经济走势。9月好意思联储议息会议书记降息50BP。好意思联储经济预期摘抄炫耀,好意思国经济预期走弱,恬逸率预期上行,通胀率预期下行,咱们以为后续降息或有望延续。凭据CME不雅察炫耀,死心9月19日,商场预期好意思联储11月未必率降息25BP,12月未必率降息50BP。跟着好意思联储开启降息,短期来看好意思债执行利率、好意思元指数或迟缓回落,将推动金价上行。此外,央行抓续购金在货币维度也会利好金价。昔日几年金砖国度等新兴商场国度是黄金增储主力军,22年以来推动金价抓续上行。面前泰西高收入国度黄金储备占总储备的比重较高,比如好意思国为72.4%、德国为71.5%、法国为70%;而亚洲等地区的新兴商场国度黄金储备占总储备比重仍较低,中国为4.9%、印度为9.6%,改日或还有较大擢起飞间。凭据寰宇黄金协会的造访,24年有81%的央行预计改日12个月大家央行的黄金储备将增多,这一比例高于23年的71%、22年61%。

避险属性方面,地缘政事省略情味短期或难以节略,也将相沿金价。频年来爆发的俄乌、巴以、黎以等地缘冲突事件炫耀大家地缘政事现象仍濒临较大省略情味,大家地缘政事风险指数核心自22年已显着抬升。另外,面前好意思国大选平均民调炫耀哈里斯最初特朗普不到2个百分点,大选驱散仍有较大省略情味。共和党总统候选东说念主特朗普曾默示若上台将重启关税门径,这将对大家交易环境变成新一轮冲击,黄金手脚避险钞票的上风或将抓续突显。

商品属性方面,大家经济出路仍疲弱,对金价影响较小。凭据IMF,改日大家经济出路较为疲弱,这主要由于好意思国经济束缚暴露降温迹象、恬逸率正处在上升趋势中,同期亚洲新兴经济体的增长势头也将收缩。咱们在本文第一部分提倡黄金的商品属性与宏不雅经济时局以及通胀较为联系,中期维度来看大家经济出路仍然较为疲弱,通胀也呈现下行趋势,因此商品属性对金价的相沿可能相对有限。

详尽来看,好意思联储后续降息有望延续,短期好意思元指数和好意思国执行利率或下行,利好金价上行,不事后续仍需暖热好意思国经济和利率的走势;同期跟着黄金“超主权”货币的属性抓续突显,大家央行购金需求或抓续昌盛,是以货币属性层面对金价更偏利多。另外,百年变局下地缘政事省略情味短期或难以显着节略,避险属性也将对金价形成相沿。而改日大家经济出路仍较疲弱,商品属性对金价的相沿有限。

风险指示:历史训戒并不代表改日,大家地缘政事所在具有较大省略情味。

本文选自海通证券商议所商议施展:荀玉根等 | 50年视角看黄金的三重属性对外发布时刻:2024年10月11日

法律声明

]article_adlist--> 朝上滑动有瞻念看本公众订阅号(称呼“海互市议”,微信号“ht_research”)为海通证券商议所运营的独一官方订阅号,本订阅号所载内容仅供海通证券的专科投资者参考使用,仅供在新媒体配景下的商议不雅点疏通;庸碌个东说念主投资者由于枯竭对商议不雅点或施展的解读智商,使用订阅号联系信息或变成投资亏本,请务必取消订阅本订阅号,海通证券不会因任何采纳东说念主收到本订阅号内容而视其为客户。

本订阅号不是海互市议施展的发布平台,客户仍需以海互市议所通过商议施展发布平台精良发布的完好意思施展为准。

商场有风险,投资需严慎。在职何情况下,本订阅号所载信息或所表述的主见并不组成对任何东说念主的投资建议,任何款式的共享证券投资收益或者摊派证券投资亏本的书面或理论承诺均为无效,对任何因径直或蜿蜒使用本订阅号刊载的信息和内快活者据此进行投资所变成的一切效果或亏本,海通证券不承担任何法律包袱。

本订阅号所载的贵寓、主见及揣摸有可能因发布日后的各式成分变化而不再准确或失效,海通证券不承担更新不准确或逾期的贵寓、主见及揣摸的义务,在对子系信息进行更新时亦不会另行示知。

本订阅号的版权归海通证券商议所领有,任何订阅东说念主如欲援用或转载本订阅号所载内容,务必蚁集海通证券商议所并赢得许可(金麒麟分析师),并须注明出处为海通证券商议所,且不得对内容进行有悖原意的援用和点窜。

海通证券商议所对本订阅号(称呼“海互市议”,微信号“ht_research”)保留一切法律职权。其它机构或个东说念主在微信平台以海通证券商议所理论注册的、或含有“海通证券商议所”及联系信息的其它订阅号均不是海通证券商议所官方订阅号。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰