太平洋:给以澳华内镜买入评级

发布日期:2024-11-05 01:13 点击次数:129太平洋证券股份有限公司谭紫媚近期对澳华内镜进行征询并发布了征询论说《澳华内镜点褒贬说:营收增速短期承压,看好建立更新不息落地后公司事迹开释》,本论说对澳华内镜给出买入评级,现时股价为52.9元。

澳华内镜(688212) 事件:10月25日,公司发布2024年第三季度论说:2024年前三季度已矣贸易收入5.01亿元,同比增长16.79%;归母净利润0.37亿元,同比着落17.45%;扣非归母净利润0.15亿元,同比着落55.24%,主要系收入增长速率低于资本用度增长速率导致。 其中,2024年第三季度贸易收入1.47亿元,同比增长5.39%;归母净利润0.32亿元,同比增长345.17%,主要系公司瞻望2024年运营收尾不可清高终结性股票包摄条目,冲回已计提股份支付用度,同期本季度收到大额政府接济导致;扣非归母净利润0.16亿元,同比增长309.81%。 内镜等医疗影像建立商场回暖,看好建立更新落地后公司事迹开释2024年第三季度,内镜等医疗影像建立招标渐渐回暖。据医械云数据流露,2024年第三季度宇宙内镜采购限制呈环比改善趋势,其中2024年9月份采购限制较3月份增长达115.05%。跟着各地医疗建立更新神态渐渐从神态苦求、获批过渡到发布建立采购意向、招标阶段,在国度资金的帮扶下,医疗建立更新神态渐渐已矣落地,2023年下半年与2024年上半年被压制的医疗建立采购需求有望获得清高。公司算作国产内镜龙头,凭借优胜的居品质能及精致的品牌形象,有望从中获益。 AQ-150及AQ-120系列新品上市,夯实公司下层商场竞争力2024年10月,公司AQ-150Series4K超高清内镜系统及AQ-120Series内镜系统认真推出。其中,AQ-150系列为公司第二款超高清内镜系统,简略保证在不失真、不偏色的同期更大阻抑地保留细节,展现出渺小结构的方法变化,便于医师细目病变范围、判断分型,从而普及挽回成果。AQ-120系列为一体化机身设想,具有便携性、易操作性等特色,合适下层医疗机构的需求。AQ-150及AQ-120系列的推出,有助于庄重公 司鄙人层商场的朝上地位。国产替代和商场下千里是内镜行业的永远逻辑,公司将进一步加强鄙人层商场的布局。 时刻用度管控精致,受司帐准则变化影响毛利率着落 2024年前三季度,公司的笼统毛利率同比缩小6.39pct至69.25%,主要系司帐准则发生变化所致:2024年3月财政部发布了新的司帐准则,据此公司质保有关的维修用度与预提用度将从销售用度中离去,计入贸易资本中。销售用度率、处置用度率、研发用度率、财务用度率远离为31.87%、14.94%、22.60%、-0.08%,同比变动幅度远离为-3.94pct、+1.34pct、-2.16pct、+0.41pct。笼统影响下,公司合座净利率同比缩小3.23pct至7.38%。 其中,2024年第三季度的笼统毛利率、销售用度率、处置用度率、研发用度率、财务用度率、合座净利率远离为63.95%、25.09%、10.95%、17.53%、-0.003%、21.35%,远离变动-10.38pct、-14.10pct、-2.01pct、-8.63pct、-0.001pct、+15.80pct。 守正异常宁静致远 盈利预测与投资评级:咱们瞻望公司2024-2026年贸易收入远离为8.15亿/10.17亿/12.72亿元,同比增速远离为20%/25%/25%;归母净利润远离为0.72亿/1.36亿/1.86亿元;远离增长24%/91%/36%;EPS远离为0.53/1.01/1.38,按照2024年10月28日收盘价对应2024年101倍PE。看守“买入”评级。 风险提醒:改造技能与居品的研发风险,中枢技能东谈主才流失风险,贪图渠谈处置风险,居品质地及潜在包袱风险,商场竞争风险。

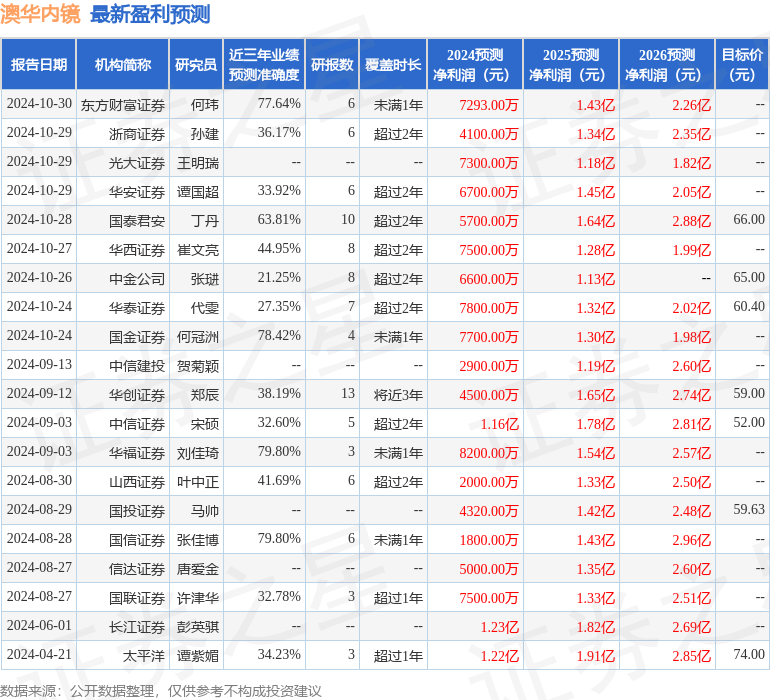

本站数据中心凭据近三年发布的研报数据贪图,华福证券刘佳琦征询员团队对该股征询较为深远,近三年预测准确度均值为79.8%,其预测2024年度包摄净利润为盈利8200万,凭据现价换算的预测PE为86.72。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级12家,增抓评级8家;曩昔90天内机构琢磨均价为58.89。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提出。