信用债距离拐点还有多远

发布日期:2024-10-18 20:08 点击次数:174起原:郁言债市

摘 要

9月事用债供需两弱,信用利差走扩至高位

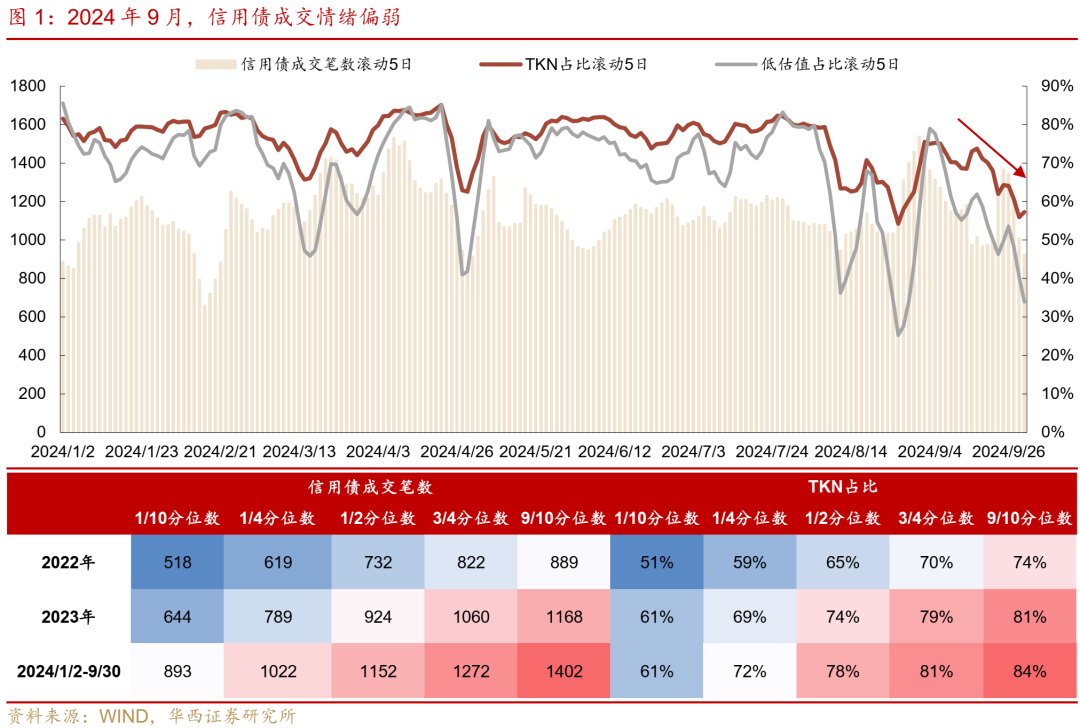

9月陪同答理范围下降,信用债供需两弱,在收益率下行阶段跑输利率债,在调治阶段收益率上行幅度则更大,信用利差全线走扩至高位。信用债成谈心绪偏弱,9月下旬滚动5个交夙昔TKN占比降至70%以下,耐久期、低评级品种买盘力量更弱。

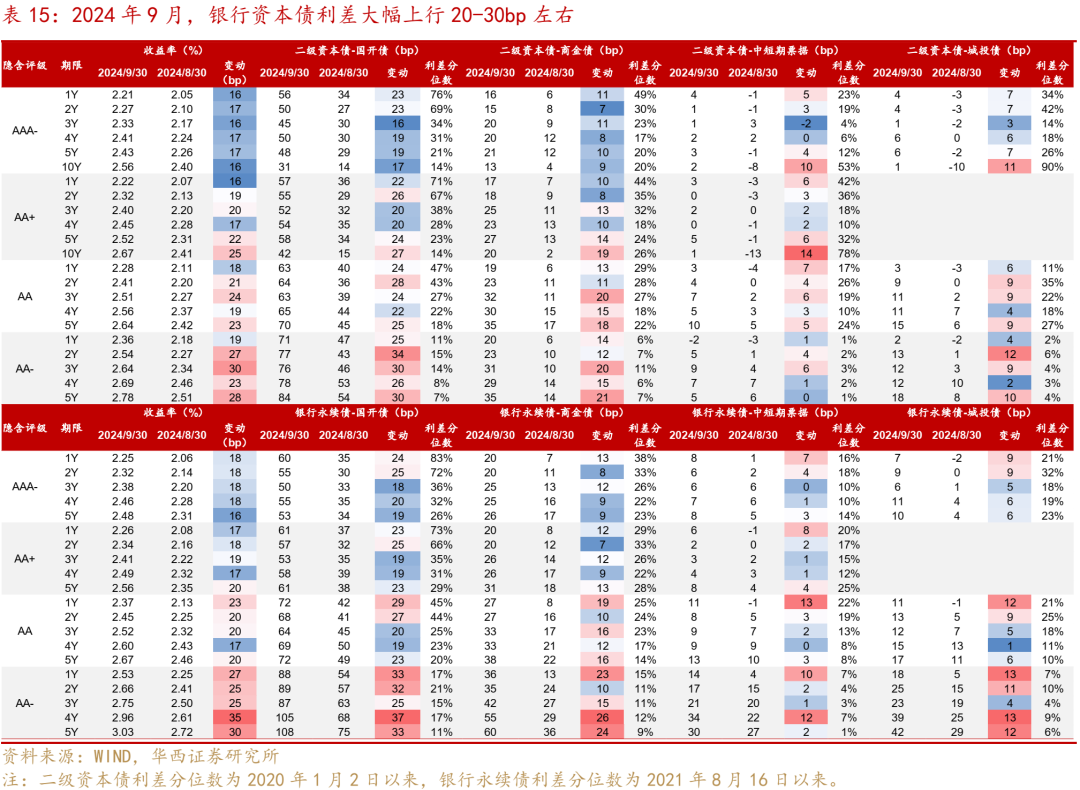

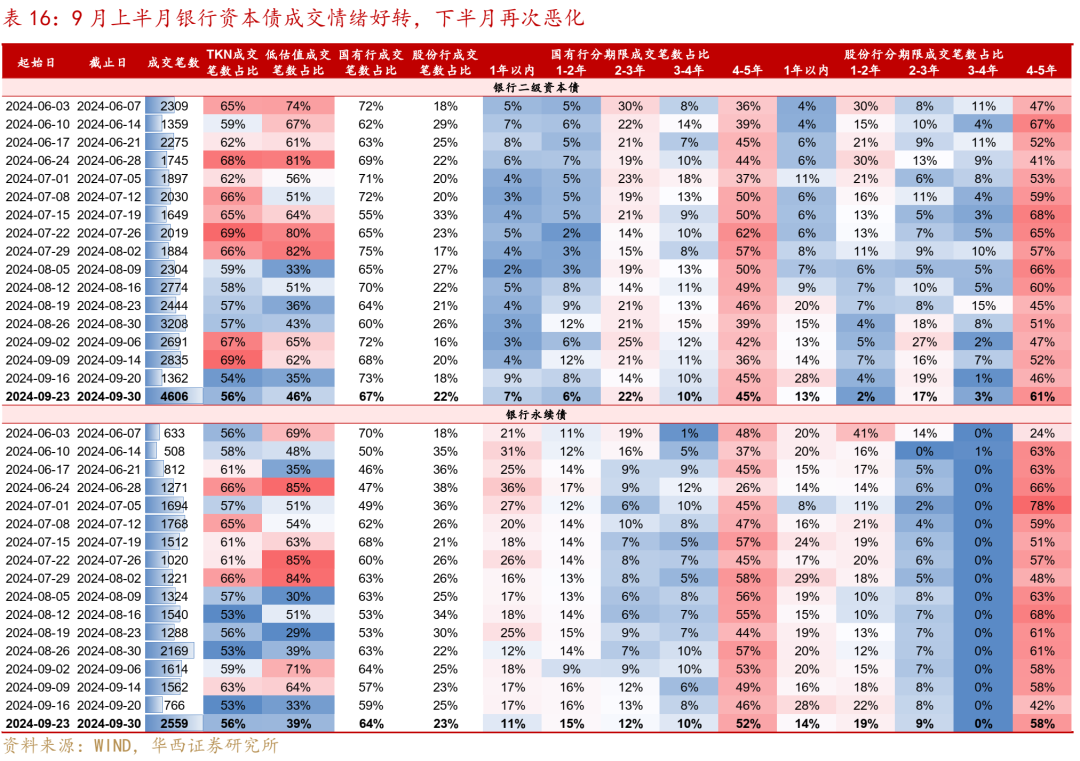

银行成本债方面,9月资格了两个阶段:1-25日收益率下行,但推崇不足同期利率债,信用利差小幅走扩0-10bp掌握;26-30日收益率大幅上行20-35bp,信用利差走扩10-25bp。从成交来看, 9月上半月银行成本债成谈心绪好转,成交量回来平均水平,低估值成交占比也回到60%以上。9月下半月银行成本债成谈心绪再次恶化,26日以来放量着落。

10月,信用债恭候晨曦

关于10月,最初体恤现时信用利差调治至什么位置,距离拐点可能还有几许空间。遴荐滚动1年的信用利差均值+2倍圭臬差行为标尺,当信用利差达到均值+2倍圭臬差,容易迎来拐点。其次,信用利差能否有用建树,还需交往盘买入力量的勾通。

咱们倾向于以为,10月答剃头生赎回负反馈的可能性不大。本轮答理被赎回,更多向股市调遣资金的需求,或与答理净值的变化关系不大。国庆节后第一天,可能即是答理被赎回范围最大的一天,或者率不会因为净值回撤而形成贯串大额赎回。因而咱们倾向于,本周答理范围可能就会稳住。

中秉性形下,本轮信用债调治的位置不错对比2022年11月第一轮快跌。极点情形下,淌若股市握续高涨,可能形成更大资金分流,此时信用债调治位置可能需要对比2022年11-12月第二轮调治后的点位。

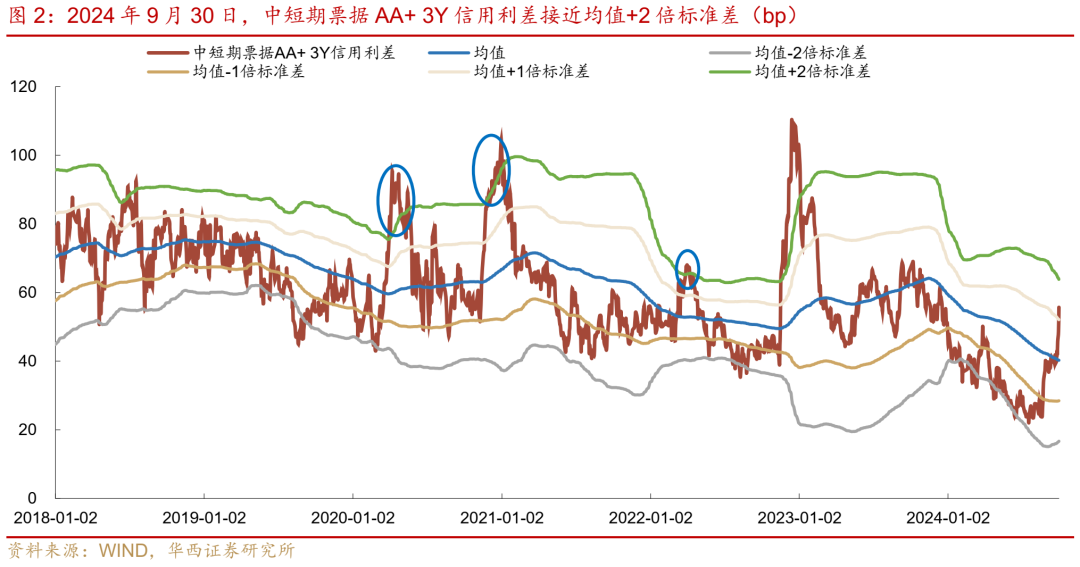

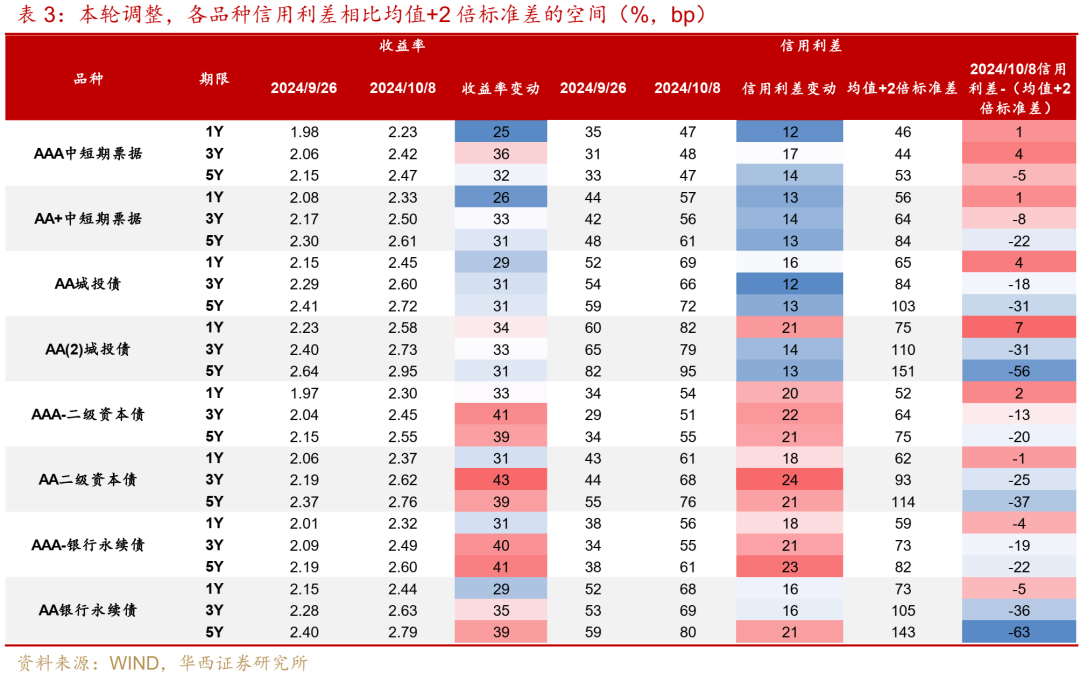

现时调治,各品种收益率上行幅度仍是接近或者特出了2022年11月第一轮快跌的水平。限制2024年10月8日,各品种1Y信用利差仍是特出或接近均值+2倍圭臬差,中短票AAA 3Y信用利差也特出了均值+2倍圭臬差,不外中低评级城投债、二永3Y和5Y品种仍低于均值+2倍圭臬差。

连续不雅察答理范围的变化,淌若住户赎回范围狂放,信用债中高评级3年以内品种、二永债高评级1Y和3Y或具备配置价值。淌若出现基金握续净卖出信用债,现时信用债中高评级3年以内信用利差距离极值水平可能还有10-30bp走扩空间,AAA-二级成本债3Y和5Y信用利差可能还有40bp掌握走扩空间。

风险教导:货币战术出现超预期调治。流动性出现超预期变化。信用风险超预期。

01

信用利差距离拐点的潜在空间

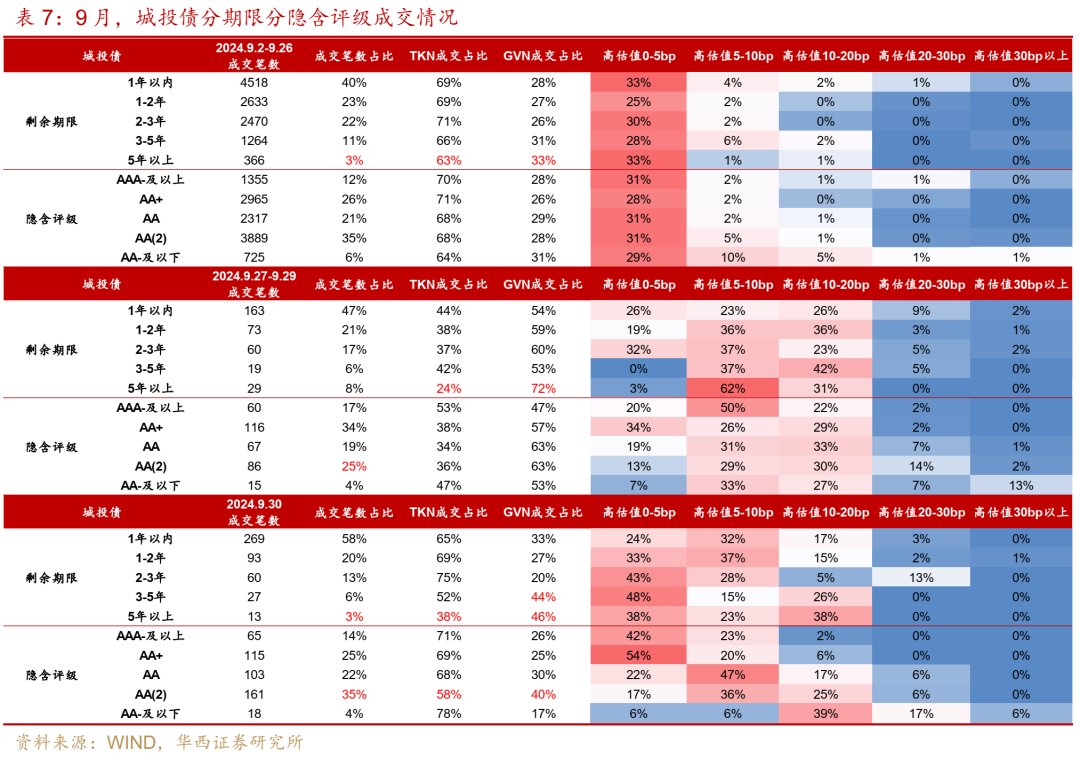

9月陪同答理范围下降,信用债供需两弱,在收益率下行阶段跑输利率债,在调治阶段收益率上行幅度则更大,信用利差全线走扩至高位。9月,信用债成谈心绪举座偏弱,滚动5个交夙昔TKN占比均不高于75%水平,9月下旬握续降至70%以下。9月30日利率企稳下行,但信用债TKN成交占比仅回升至67%,低于全年1/4分位数(72%)。

而且,耐久期、低评级品种买盘力量更弱。在9月27日、29日调治阶段,5年以上城投债GVN占比达72%,高估值5-10bp、10-20bp占比共计93%,出现慌张式折价抛售。低评级品种流动性昭彰萎缩,城投债AA(2)占比由35%下降至25%。9月30日利率企稳,AA(2)占比回升至35%,但GVN占比和成交高估值幅度均昭彰大于中高评级,反应了部分机构折价抛售低评级底仓品种。

关于10月,咱们最初体恤现时信用利差调治至什么位置,距离拐点可能还有几许空间。限制2024年9月30日,不管城投债照旧中短期单据,AAA和AA+ 1Y、3Y、5Y信用利差分位数均处于年内97%-100%高位。然而不摈斥信用利差连续走扩的可能性,因而咱们通过对比历史调治阶段,判断潜在的拐点位置。

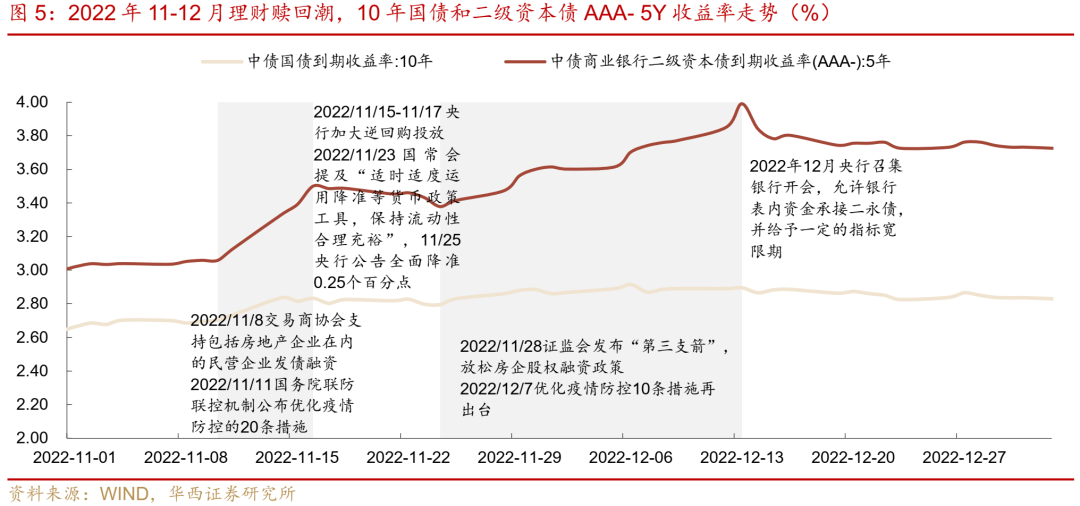

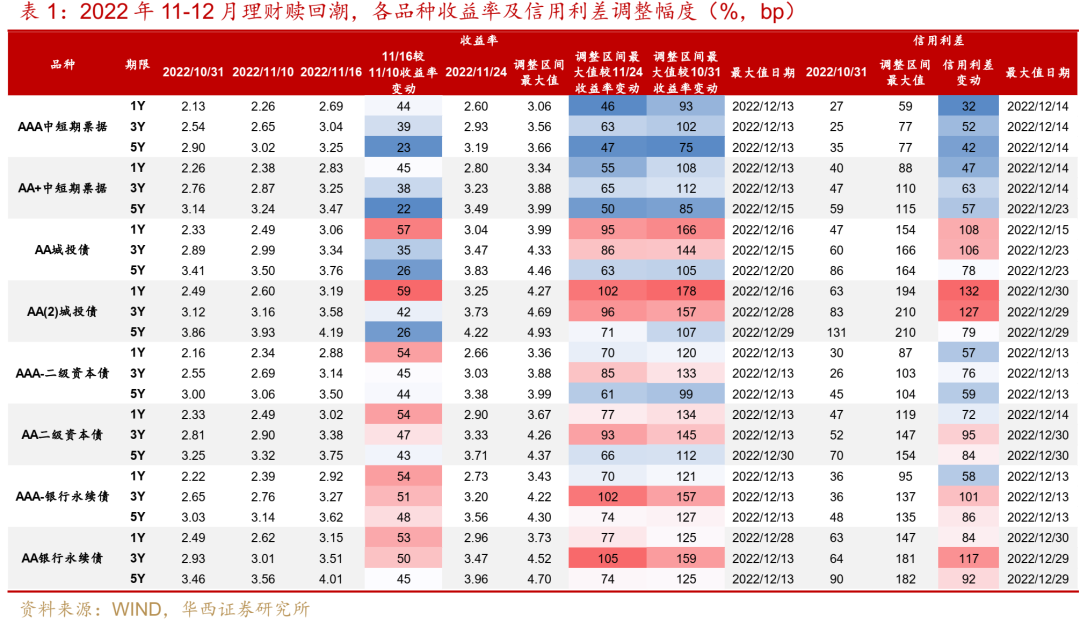

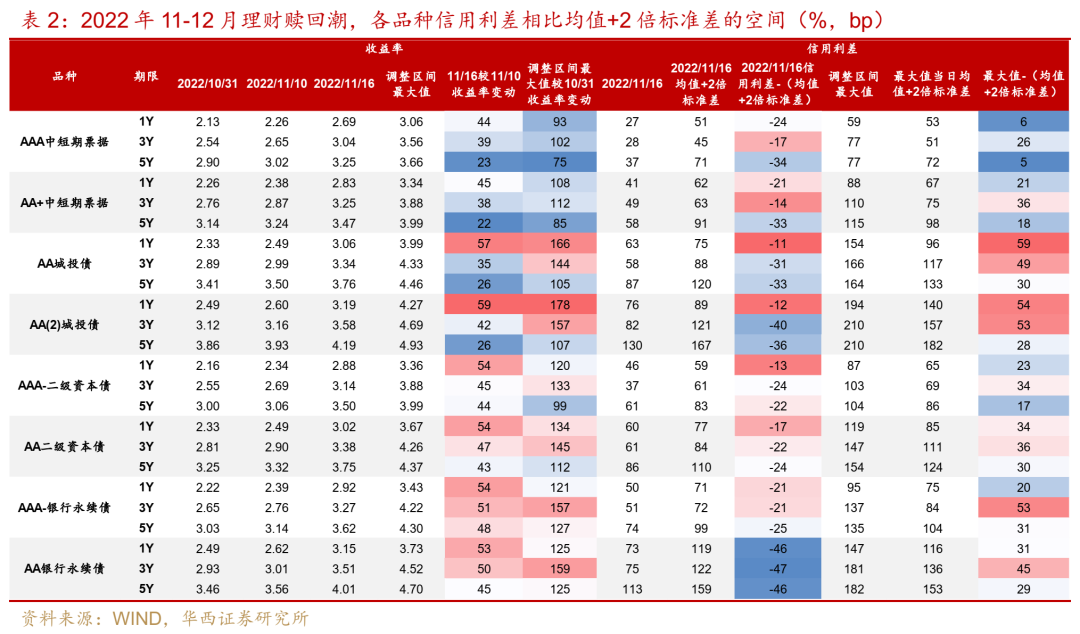

由于本年以来信用利差核心昭彰下移,为了与历史阶段作念对比,咱们遴荐滚动1年的信用利差均值+2倍圭臬差行为标尺。当信用利差达到均值+2倍圭臬差,容易迎来拐点。比如2020年11-12月“永煤事件”、2022年3月“固收+”答理赎回潮,信用利差走扩至均值+2倍圭臬差之后迎来拐点,随后快速建树。值得着重的是,2022年11-12月答理赎回负反馈阶段,信用利差拐点位置昭彰高于均值+2倍圭臬差,中短期单据AA+ 3Y特出均值+2倍圭臬差20-30bp掌握才迎来拐点。

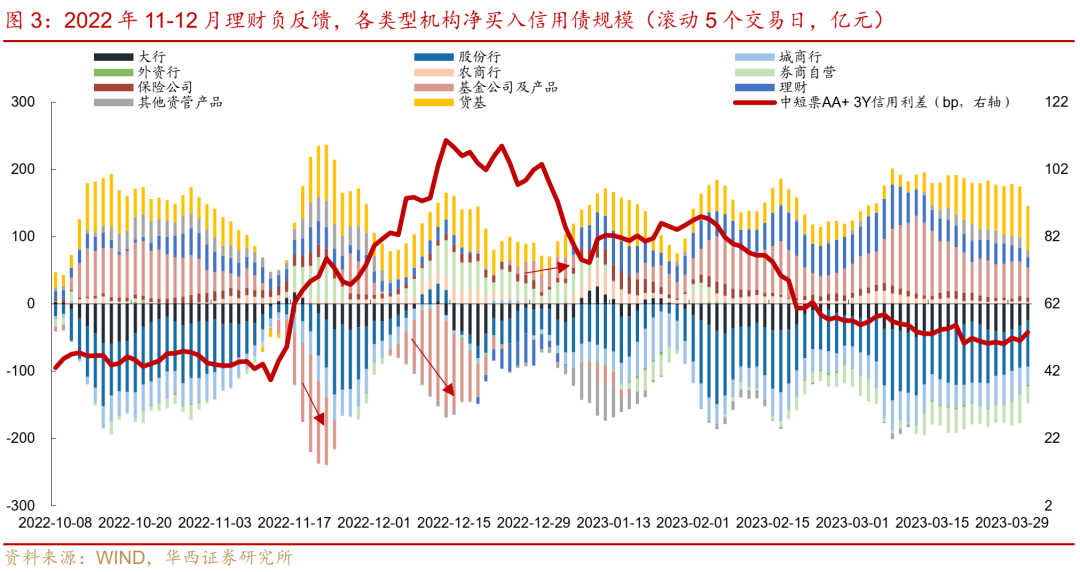

其次,信用利差能否有用建树,还需要交往盘买入力量的勾通。不雅察2022年11-12月答理赎回负反馈阶段,资格了由基金净卖出信用债到答理净卖出信用债的进程,当基金握续净卖出信用债,信用利差连续走扩。直到2022年12月末基金转为净买入信用债,2023年1月答理戮力净买入,信用利差才稳步建树。

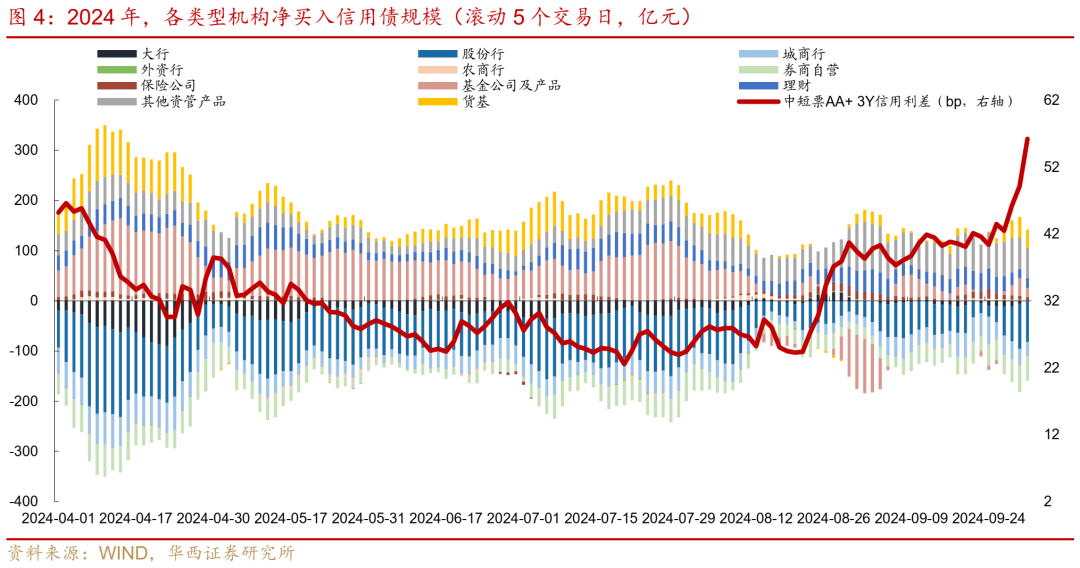

2024年9月末,信用债尚未出现赎回负反馈迹象,答理、基金、货基、其他资管产物均净买入信用债。节后首个交夙昔,货基、债基、答理或濒临较大的赎回压力,主要由于股市在节前快速高涨,“卖债买股”诉求或在国庆假期飞快积存,并在8日开市后聚积开释。10月8日,信用债收益率大宗上行7-9bp掌握。关于10月,信用利差能否迎来建树,答理和基金范围能否肃穆至关进击。

本轮调治中,信用债短技术内收益率快速上行,且低评级上行幅度大于中高评级的特色,与2022年11-12月答理赎回潮最为雷同,咱们通过复盘和对比,分析本轮信用债调治距离拐点的空间以及建树旅途。

追忆2022年11-12月答理赎回潮,信用债资格了两轮快跌。第一轮快跌是11月11日至16日,资金利率和疫情防控顺次的多重预期更正,激发商场调治。银保监会在第一技术摸底答理和债基赎回情况,央行在11月15-17日加大逆回购投放,11月23日国常会说起“应时限制诈欺降准等货币战术器具,保握流动性合理充裕”,仅时隔两日,央行公告全面降准0.25个百分点。债市第一轮快跌平息,参加修整期。

第二轮快跌是11月25日至12月13日,触发身分是地产和疫情战术裁汰加码。此轮信用债受冲击更大,监管强有劲顺次阻断成为要道身分。12月央行召集银行开会,允许银行表内资金联贯调治二永债,并赐与一定的目标脱期期。这一举措缓解商场慌张心绪,对阻断赎回负反馈起到要道作用。12月中旬之后,债市调治参加建树期。除了监管强有劲顺次,基本面身分和信用债性价比也助力赎回负反馈的平息,一方面,“强预期”遭受“弱本质”,基本面改善并不昭彰;另一方面,调治之后信用债性价比突显,重复机构配置需求,信用利差迎来建树。

从各品种调治幅度看,信用债低评级收益率上行幅度大于中高评级,且低评级中耐久期品种建树速率较慢,比如城投债AA(2) 3Y和5Y在12月28-29日才迎来收益率和信用利差拐点。二永债收益率上行幅度举座大于中高评级信用债,其中银行永续债调治幅度大于二级成本债,3Y品种收益率上行幅度最大。

本轮调治与2022年11-12月答理赎回潮存在几点互异,一是基本面与货币战术标的未更正,资金面有望延续宽松态势,而2022年11月疫情防控优化和地产战术裁汰影响,导致基本面预期发生扭转。二是答理钞票配置结构发生更正,应酬赎回的流动性解决才调普及。银行答理2024H1大类钞票配置中,现款及入款占25.3%,同行存单11.8%、买入返售钞票5.9%、非标5.8%、上交所私募债占比约为6.5%。加总来看,答理55%掌握的仓位为实在免疫利率风险的低波动(或无波动)钞票,而2022H1这一占比仅为38.8%。三是本轮调治濒临的新问题是股市牛市的“股债跷跷板”效应,以及“悬而未决”财政战术的影响。

阐明《10月答理范围,两种情景》的推演,咱们倾向于以为,10月答剃头生赎回负反馈的可能性不大。本轮答理被赎回,更多向股市调遣资金的需求,或与答理净值的变化关系不大。国庆节后第一天,可能即是答理被赎回范围最大的一天,或者率不会因为净值回撤而形成贯串大额赎回。因而咱们倾向于,本周答理范围可能就会稳住。

中秉性形下,本轮信用债调治的位置不错对比2022年11月第一轮快跌。极点情形下,淌若股市握续高涨,可能形成更大的资金分流,此时信用债调治的位置可能需要对比2022年11-12月第二轮调治后的点位。

现时调治,各品种收益率上行幅度仍是接近或者特出了2022年11月第一轮快跌的水平。不同于2022年11月第一轮快跌后,各品种信用利差仍昭彰低于均值+2倍圭臬差。限制2024年10月8日,各品种1Y信用利差仍是特出或接近均值+2倍圭臬差,中短票AAA 3Y信用利差也特出了均值+2倍圭臬差,不外中低评级城投债、二永3Y和5Y品种仍低于均值+2倍圭臬差。

连续不雅察答理范围的变化,淌若住户赎回范围狂放,信用债中高评级3年以内品种、二永债高评级1Y和3Y或具备配置价值。淌若出现基金握续净卖出信用债,参考2022年11-12月第二轮调治后的点位,现时信用债中高评级3年以内信用利差距离极值水平可能还有10-30bp走扩空间,AAA-二级成本债3Y和5Y信用利差可能还有40bp掌握走扩空间。

02

城投债:供需两弱,耐久期、低评级买盘力量更弱

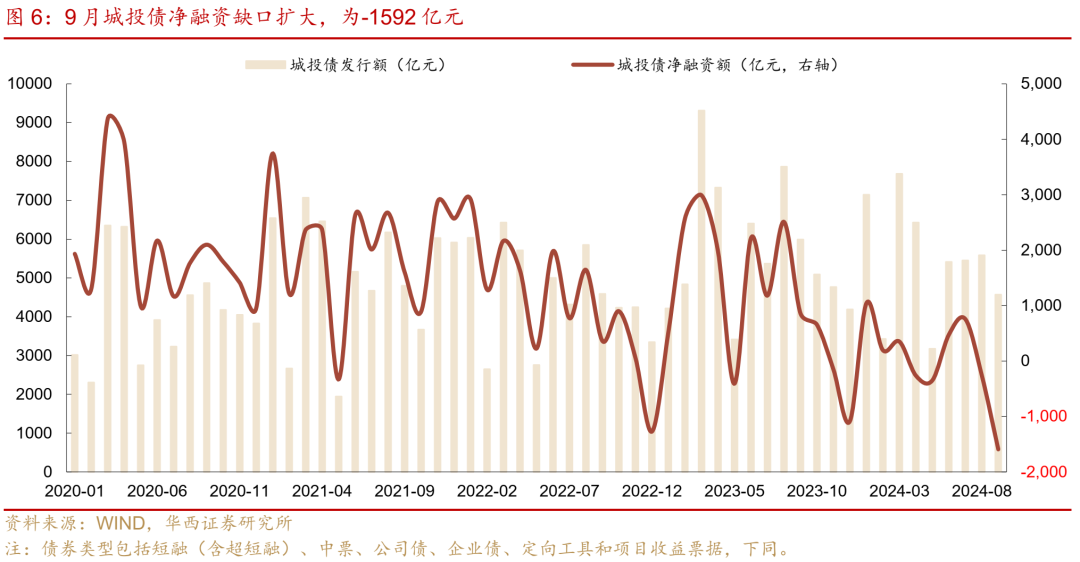

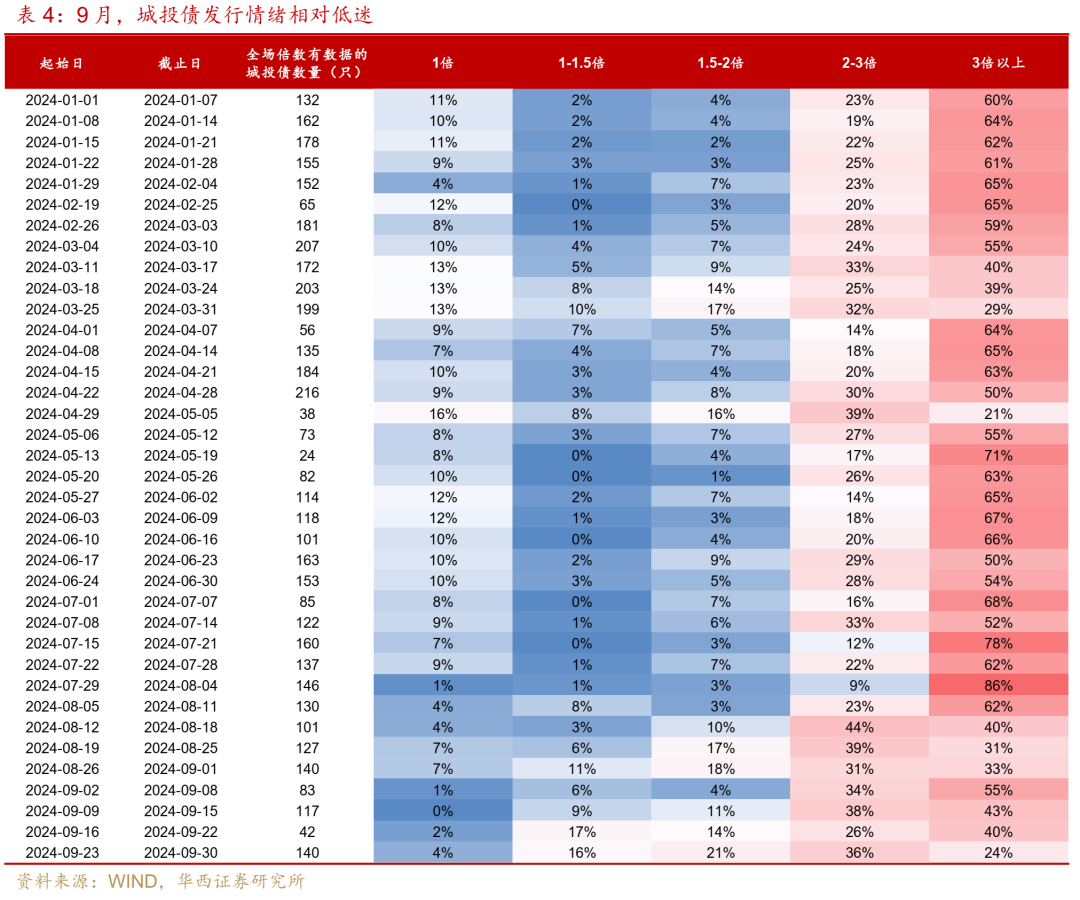

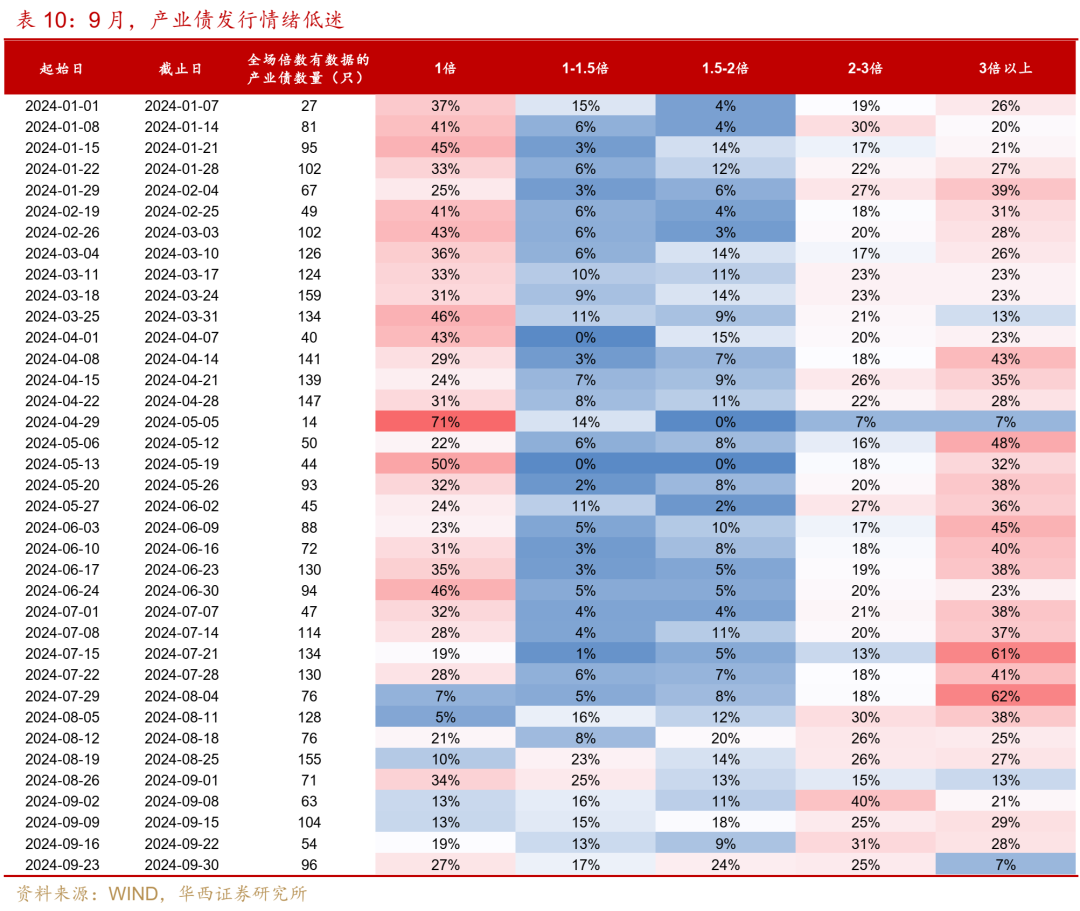

9月,城投债供需两弱,刊行额同比下降,净融资缺口扩大,由于需求端答理范围季末下降,刊行心绪也相对较弱。2024年9月,城投债刊行4568亿元,同比下降1422亿元,净融资为-1592亿元,同比减少2457亿元。9月答理范围下降7800亿元掌握,对信用债的配置需求减弱,导致一级刊行心绪相对低迷。从刊行倍数看,城投债周度刊行全场倍数3倍以上占比由9月第1周的55%降至第2、3周的40%掌握,第4周重复债市调治,3倍以上占比仅24%。

分期限看,中耐久期城投债刊行占比下降。9月,城投债刊行期限3-5年(含5年不含3年)、5年以上占比离别为43%、6%,较8月的47%、10%均下降。刊行利率全线上行,其中城投债3-5年加权平均刊行利率为2.79%,较8月大幅上升23bp;1年以内、1-3年刊行利率离别为2.20%、2.48%,较8月均上升9bp;5年以上刊行利率为2.65%,较8月上升5bp。

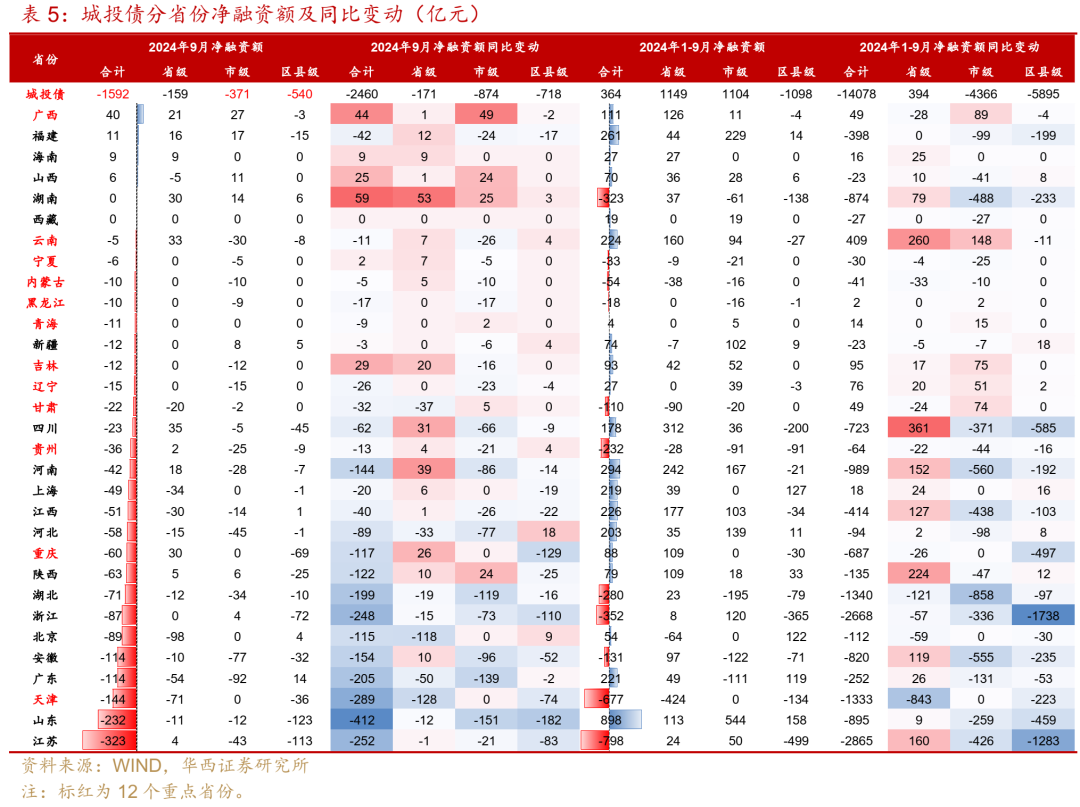

分省份看,9月有25个省份城投债净融资为负,其中江苏和山东净融资缺口最大,离别为323亿元、232亿元,天津、广东和安徽净融资缺口在114-144亿元,北京和浙江净融资缺口在87-89亿元。其中,山东区县级和市级城投债净融资缺口均较大,重庆和浙江的区县级城投债、广东和湖北的市级城投债、天津和北京的省级城投债净融资缺口较大。

2024年1-9月,江苏和浙江净融资离别为-798亿元、-352亿元,同比下降特出2600亿元,区县级城投债净融资同比离别下降1283亿元、1738亿元。天津、湖南和湖北净融资离别为-677亿元、-323亿元和-280亿元,同比下降900-1300亿元掌握。河南、山东、安徽和四川净融资同比下降720-980亿元掌握,均为市级和区县级城投债降幅较大。

追忆利率走势,9月利率举座走出“V型”行情。9月中上旬,长端利率在降息预期强化、短端利率下行、风险钞票推崇欠佳的三重驱动下,不测走出贯串下行行情。9月24日央行货币战术“四箭皆发”,9月26日政事局召开会议提前部署经济责任,商场风险偏好大幅提振,A股大涨,债市行情短期承压,交往盘运转避险式减握债券,各期限收益率在9月27日、29日大幅上行。

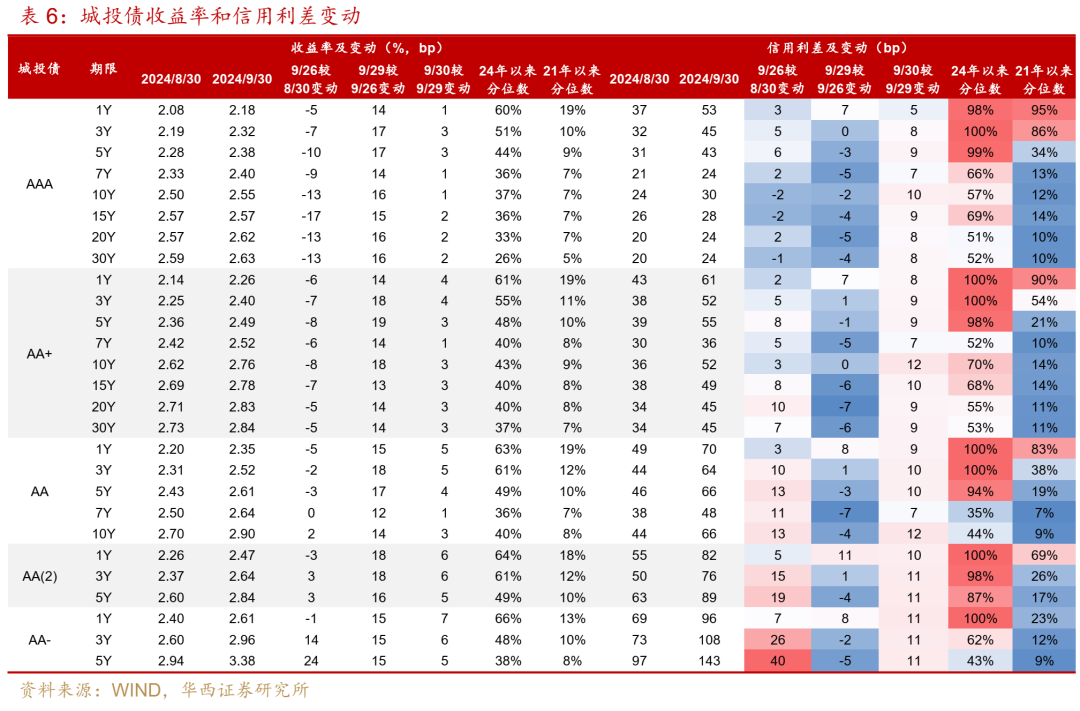

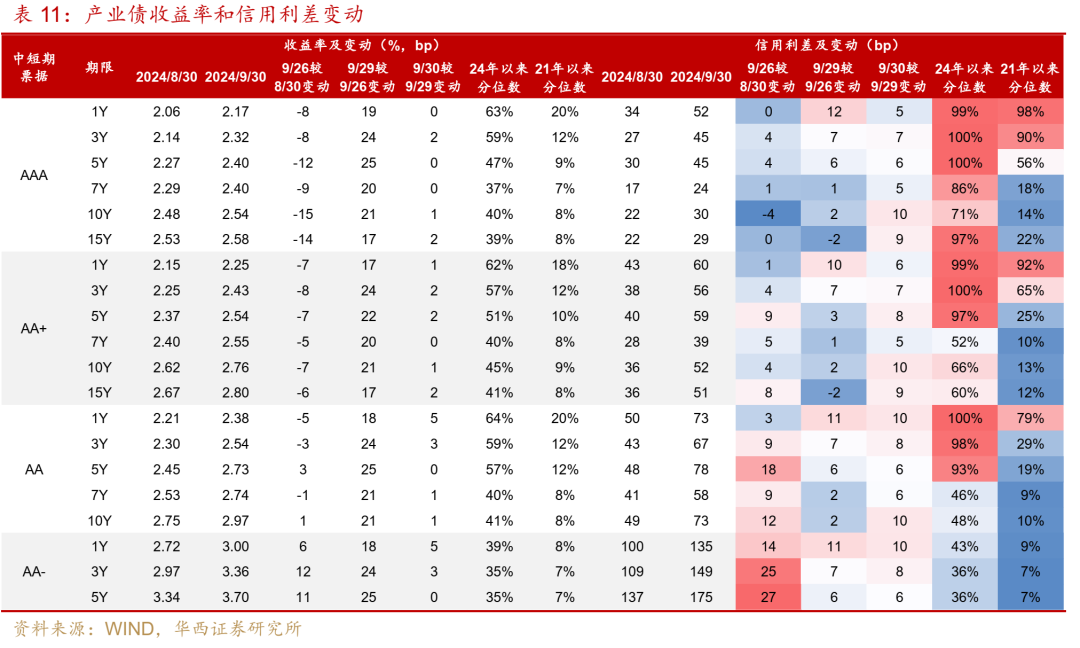

9月,信用债跑输利率债,信用利差全线走扩至年内高点,低评级品种推崇弱于中高评级。月初至9月26日收益率下行阶段,城投债收益率下行幅度大多小于同期限国开债,信用利差被迫走扩,其中AA和AA(2) 3Y、5Y利差走扩了10-19bp。9月27日、29日大幅调治阶段,城投债1Y信用利差连续走扩7-11bp,而5Y及以上品种由于调治滞后,利差被迫收窄2-7bp。9月30日,利率债企稳下行,但城投债收益率仍上行,信用利差大多走扩7-11bp掌握。限制2024年9月30日,城投债AAA和AA+ 1Y、3Y和5Y信用利差处于年内98%-100%分位数。

从二级成交看,9月城投债耐久期、低评级品种买盘力量较弱。关于耐久期品种,在月初至9月26日收益率下行阶段,城投债5年以上成交笔数占比仅3%,TKN占比为63%,低于3年以内品种69%-71%水平;在9月27日、29日调治阶段,5年以上品种GVN占比达72%,高估值5-10bp、10-20bp占比共计93%,出现慌张式折价抛售;9月30日利率企稳,5年以上品种占比又回落至3%,GVN占比46%仍较高。

关于低评级品种,在9月27日、29日调治阶段流动性昭彰萎缩,AA(2)占比由35%下降至25%;9月30日,AA(2)占比回升至35%,但GVN占比和成交高估值幅度均昭彰大于中高评级,反应了部分机构在腐臭性折价抛售低评级底仓品种。

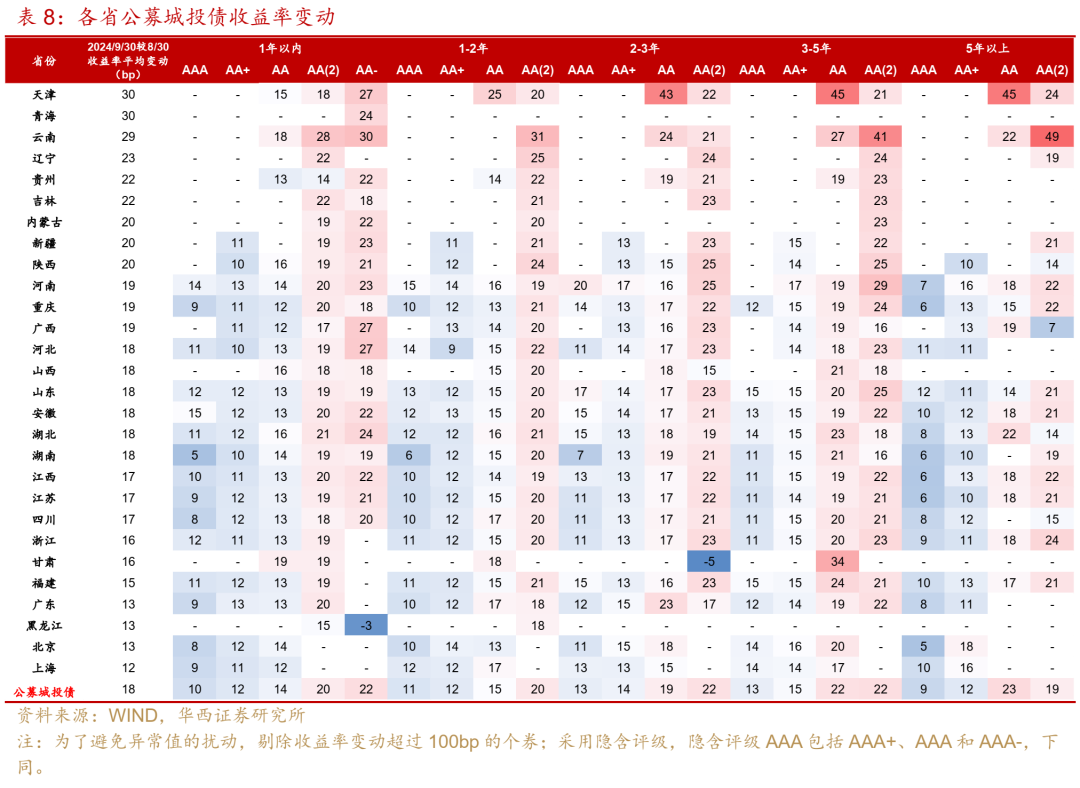

分省份推崇看,弱区域城投债收益率上行幅度较大。9月30日较8月30日,天津、青海和云南公募城投债收益率上行29-30bp,辽宁、贵州和吉林收益率上行22-23bp,而上海、北京、广东和福建收益率仅上行12-15bp,其余省份收益率上行16-20bp。分期限分隐含评级看,各期限AA(2)以及3年以上AA收益率上行幅度较大。其中,天津3-5年和5年以上AA收益率大幅上行45bp,云南3-5年和5年以上AA(2)收益率也上行特出40bp,河南和山东3-5年AA(2)收益率离别上行29bp、25bp。

03

产业债:刊行心绪低迷,信用利差走扩至高位

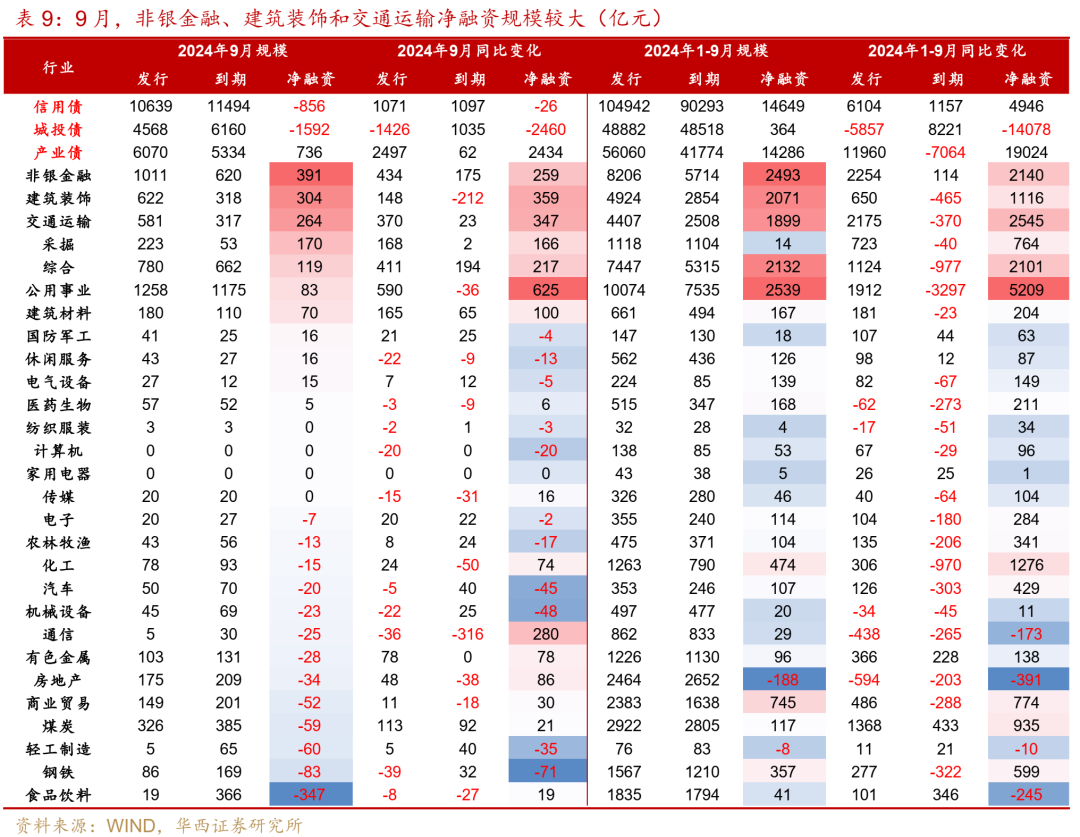

9月,产业债刊行和净融资环比均下降,刊行心绪握续低迷。9月产业债刊行6070亿元,环比减少870亿元,净融资为736亿元,环比减少235亿元。其中,非银金融、建筑隐敝和交通输送净融资额较大,在260-390亿元掌握。从刊行倍数看,9月产业债周度刊行全场倍数3倍以上占比均低于30%,临了1周3倍以上占比仅7%,认购心绪偏弱。

分期限看,产业债5年以上刊行额占比连续下降,5年以上占比由8月的12%下降至8%,3-5年(含5年不含3年)占比由25%小幅上升至26%。9月,中短久期产业债刊行利率上行,耐久期品种刊行利率小幅下降。1年以内和1-3年加权平均刊行利率离别为2.11%、2.32%,较8月离别上升7bp、4bp;3-5年和5年以上平均刊行利率离别为2.26%和2.46%,较8月离别下降5bp和1bp。

9月,产业债在收益率下行和上行阶段,信用利差均大宗走扩,低评级品种推崇垫底。9月30日较8月30日,中短期单据AAA和AA+ 1Y、3Y收益率离别上行11bp、18bp,信用利差走扩17-18bp,5Y收益率上行13-17bp,利差走扩16-20bp;而AA 1Y、3Y收益率离别上行17bp、24bp,利差均走扩24bp,5Y收益率上行28bp,利差走扩30bp。

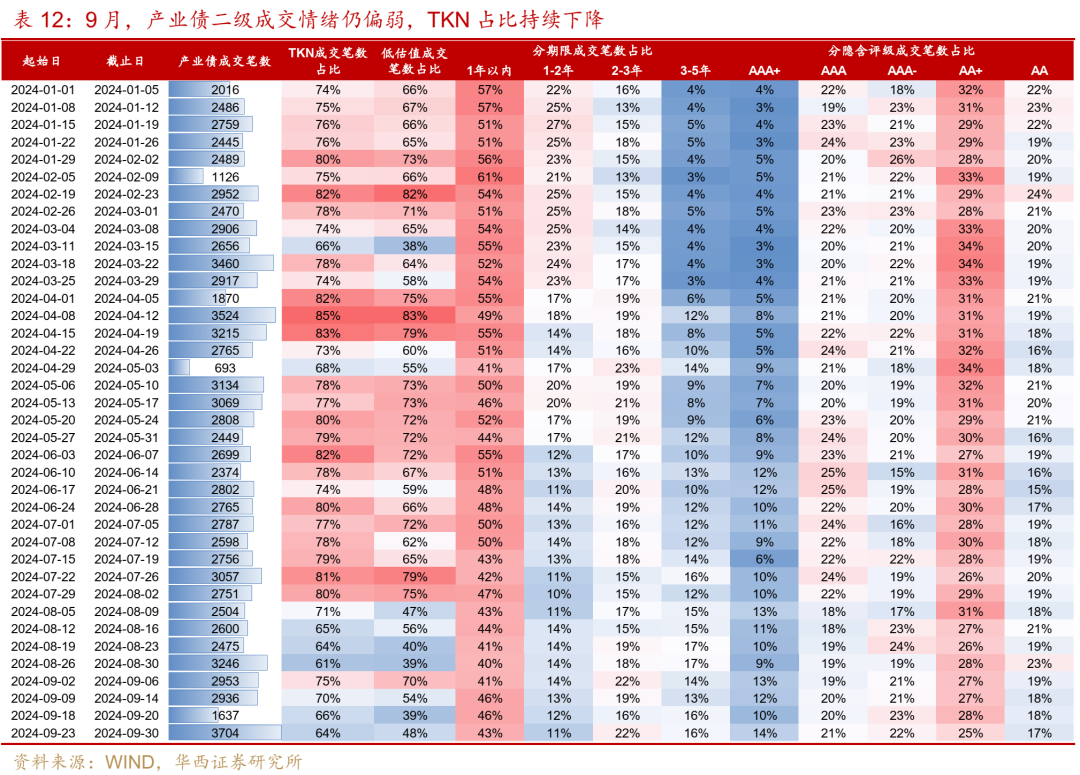

从二级成交看,产业债除了9月第1周成谈心绪尚可,第2周起TKN成交占比握续下降至70%以下,成谈心绪偏弱。9月第1周,产业债TKN成交占比为75%,低估值占比为70%,买盘心绪尚可,第2-4周,TKN占比由70%握续降至64%,低估值占比也降至40%-55%掌握。与此同期,高评级品种成交占比上升,而中低评级品种成交活跃度下降,AA占比由19%下降至17%,AA+占比也由27%掌握下降至25%。

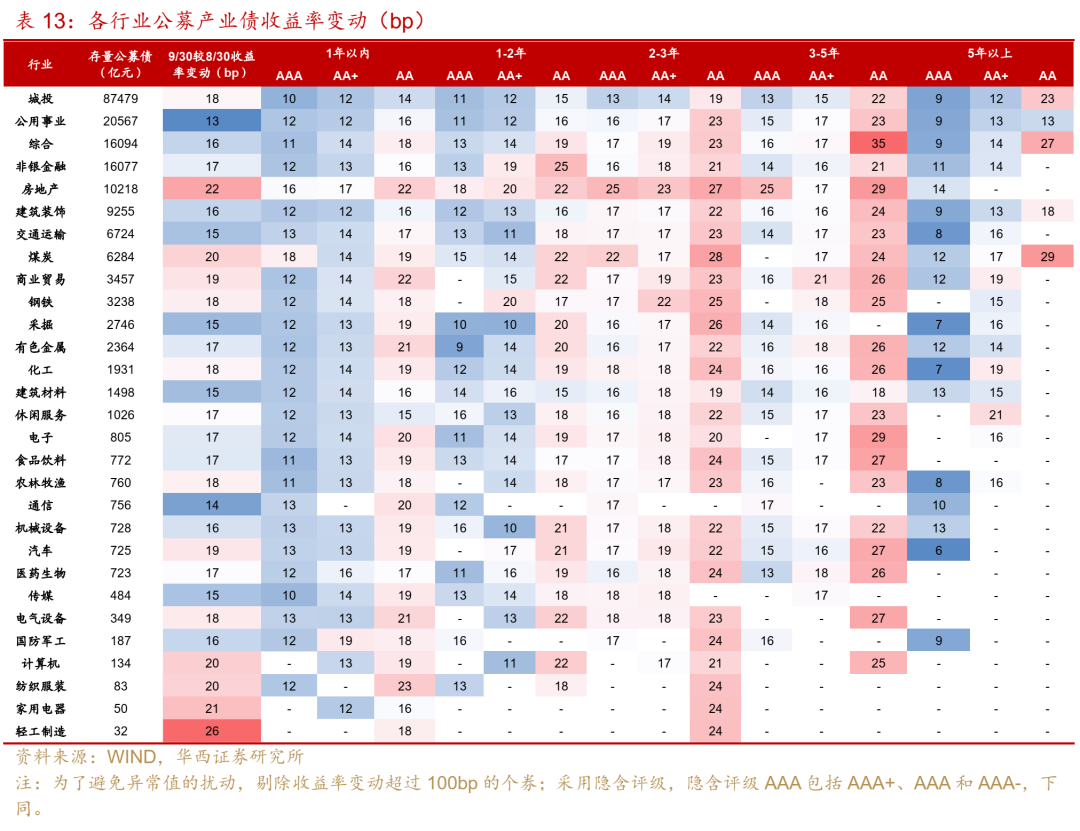

分行业收益率推崇看,公用工作、交通输送、采掘和建筑材料相抗拒跌,而房地产、煤炭、买卖贸易、钢铁和化工收益率上行幅度较大。分期限分隐含评级看,AA品种收益率上行幅度较大,而AAA 5年以上收益率上行幅度较小。其中,详尽和房地产3-5年AA收益率离别上行35bp、29bp,煤炭、房地产、采掘和钢铁2-3年AA收益率上行幅度也相对较大,而采掘、化工、交通输送、建筑隐敝、详尽和公用工作5年以上AAA收益率仅上行7-9bp。

04

银行成本债:净融资大幅转负,信用利差重回高位

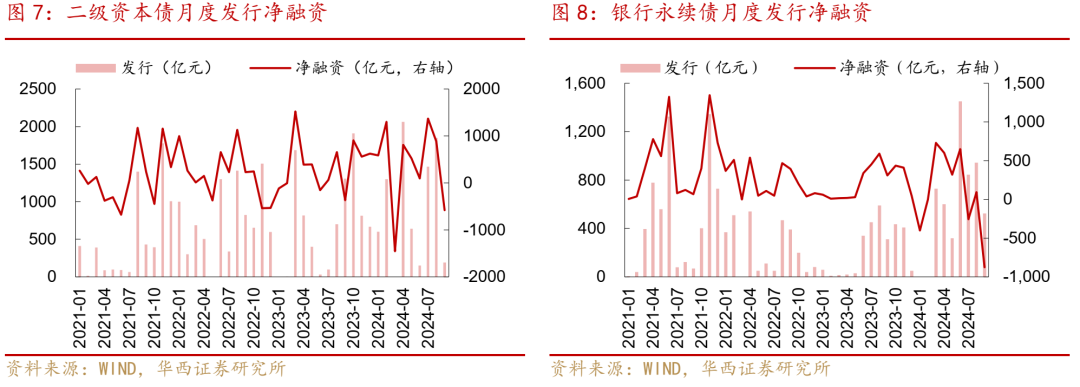

2024年9月,银行成本债刊行量环比下降,重复到期赎回范围较大,净融资大幅转负。具体来看,9月二级成本债、银行永续债离别刊行193、525亿元,环比8月离别减少1657、418亿元。况且,当月到期赎回量较大(共计2170亿元),导致净融资大幅转负,为-1453亿元,环比上月减少2432亿元。

举座来看,2024年前三季度银行成本债刊行量远超往年同期,为1.37万亿元,但到期赎回量较大,净融资范围与旧年同期荒谬。2024年1-9月,银行二级成本债刊行8265亿元,净融资3541亿元,较2023年同比加多1162亿元。银行永续债刊行5412亿元,但大行永续债连接参加赎回期,净融资仅862亿元,同比减少966亿元。

2024年9月,银行成本债资格了两个阶段:1-25日收益率下行,但推崇不足同期利率债,信用利差小幅走扩0-10bp掌握;26-30日,收益率大幅上行20-35bp,信用利差走扩10-25bp。举座来看,9月银行成本债推崇偏弱,收益率全线上行,信用利差走扩,其中大行跌幅较小,利差走扩幅度在20bp掌握。而AA-低等第品种信用利差多走扩30bp,与同期限商金债之间的品种利差也大幅走扩20bp掌握。与同期中短期单据比拟,银行成本债推崇更弱,相对利差大宗走扩,尤其是10Y耐久期二级成本债、1Y AA及以下银行永续债,走扩幅度在10bp以上。

资格这一轮调治之后,银行成本债的信用利差重回高位,中短久期大行成本债信用利差已较岁首高5-10bp掌握,处于2020年以来的50%以上分位数,AA-银行成本债信用利差分位数也大多回到10%以上分位数。

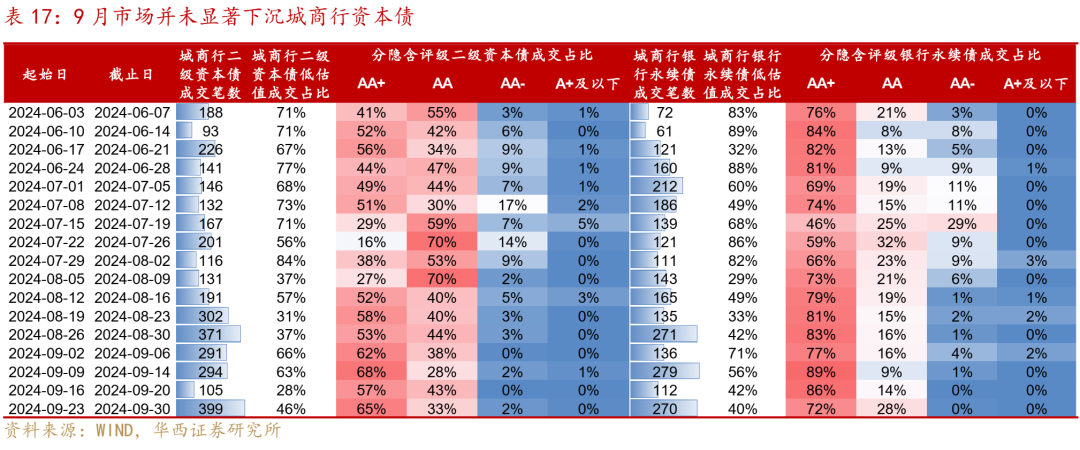

从成交来看,8月债市调治期之后,9月上半月银行成本债成谈心绪好转,成交量回来平均水平,低估值成交占比也回到60%以上。具体来看,8月债市调治期银行成本债成谈心绪低迷,成交量督察高位,且TKN和低估值成交占比大宗在50%以下。9月上半月成谈心绪狂放,成交量环比下降且低估值成交占比再回60%以上,成交期限聚积于流动性好的耐久期,不外商场依然偏严慎,城商行成交并未出现显贵下千里温顺。

9月下半月银行成本债成谈心绪再次恶化,26日以来放量着落。9月16-20日,降息战术迟迟未落地重复相近季末,交往盘心绪降温,银行成本债成交大幅缩量,且陪同低估值成交占比跌至35%以下。9月26日中央政事局会议之后,债市收益率大幅上行,流动性好的银行成本债首当其冲被抛售,成交再次放量着落,低估值成交占比督察低位(50%以下)。

风险教导:

货币战术出现超预期调治。本文假定国内货币战术督察现时力度,但假如国内经济超预期放缓、或国外货币战术出现超预期变化,国内货币战术相应可能出现超预期调治。

流动性出现超预期变化。本文假定流动性督察充裕气象,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

信用风险超预期:若发生超预期的信用风险事件,可能会激发信用债商场调治。

分析师:姜丹

分析师执业编号:S1120524030002

分析师:黄佳苗

分析师执业编号:S1120524040001

干系东说念主:钱青静

证券筹商求教:《信用债距离拐点还有多远》

求教发布日历:2024年10月9日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵想远