管涛:长端国债收益率加快下行开释三重商场和政策涵义

发布日期:2024-12-09 00:51 点击次数:191在大国货币政策坚捏“对内优先”的前提下,央行当开端时仍需开端。为提高货币政策传导效率,货币宽松或配合财政政策进一步发力时使用为佳。

自9月底推出一揽子增量政策以来,10年期中国国债收益率从9月24日的2.0%隔邻快速升至2.1%以上。但9月29日摸高2.25%后震憾回落,于11月中旬跌回2.1%隔邻,11月21日起跌破2.1%。12月2日起,10年期国债收益率跌破2.0%,参加1.0时间。

9月24日和10月18日,中国东说念主民银行行长潘功胜两次强调,央行对长期国债收益率格调险领导,与商场加强疏浚,是为了约束羊群效应而导致长期国债收益率单边下行可能闪避的系统性风险。最近国内长期利率再度走低,预示着前述风险从头积蓄。关联词,任何事情王人有两面性。长端利率加快下行开释了三重商场和政策涵义。

商场信心需进一步安静和加强

表面上讲,短端2年期国债收益率反应商场对货币政策松紧的预期,长端10年期国债收益率则反应商场对将来经济增长或通货扩张的预期。历史地看,中国长期利率走势对经济波动具有先行性。

2012年3月至2016年8月,中国曾碰到衔接54个月的工业品批发物价指数(PPI)同比负增长。2016年10月公布9月份PPI增速转正后,商场将其解读为经济触底回升的信号,10年期国债收益率从2.7%摆布动手反弹,12月初升回3.0时间。这波反弹一直捏续到2018年头,国债收益率一度升至4.0%隔邻(见图1)。事实上,2016年四季度,中国内容国内坐褥总值(GDP)同比增长6.9%,环比回升0.1个百分点;2017年全年内容增长7.0%,环比回升0.1个百分点,终结了年度增速“六连跌”。

2020年头受新冠疫情暴发、央行降准降息的影响,10年期国债收益率快速下行。1月23日起,国债收益率由上年底的3.14%跌破3.0%。4月初,中国秘书原土疫情传播渠说念基本阻断,国债收益率于4月8日探底2.48%后反弹。之后,中国东说念主民银行既莫得加息,也莫得提高入款准备金率。但伴跟着国内经济率先复苏,国债收益率自8月24日起升回至3.0时间,到年底收在3.14%,最高升至3.35%(见图1)。2020年一季度,中国内容GDP同比下跌6.9%,二至四季度远隔增长3.1%、4.8%和6.8%,全年增长2.2%。全年增速虽为改进开放以来年度最低,但中国成为昔时为数未几保捏内容经济正增长的主要经济体。

2022年11月份,国内防疫转段后,商场关于中国经济复苏的出息改善,10年期国债收益率也出现了一波回升行情。从10月份的2.7%隔邻,最多升至2023年1月底的2.9%稍强。2023年2月份以后,10年期国债收益率从头震憾走低(见图1)。彰着,与2020年下半年比拟,这轮国债收益率反弹捏续的时间较短、幅度较小。这反应了商场关于疫后国内经济规复趋于严慎。事实上,2023年底,为收场经济增速保“5”的标的,中国临时增发1万亿元国债并提高赤字率,全年内容GDP增长5.2%。

如前所述,2024年9月底增量政策出台触发的这轮10年期国债收益率上行,无论是捏续时间和反弹高度王人较为有限(见图1)。这一定进程反应,尽管从采购司理东说念主指数(PMI)、社会销耗品零卖总和变动、房地产销售等见地看,9月份以来复旧经济运行回升向好的积极身分进一步增多,但商场依然信心不及。绝顶是特朗普强势转头,实行“好意思国优先的政策”,给中国和世界经济王人带来了宏大的概略情味。凭据万得一致预测,2024年四季度,中国内容GDP增长5.0%,全年增长4.9%,处于5%摆布标的值的下方;2025年,瞻望全年内容增长4.7%,增速环比进一步下滑。

由于投资者憧憬年底中央经济职责会议将会开释更多稳增长的政策信号,上周五(12月6日)上证综指在从头订价特朗普关税威迫的历程中收在3404,较11月26日前低3260反弹了4.4%。彰着,鉴戒前期一揽子增量政策扭转商场预期的素质,后期政策有必要链接保捏走在商场弧线前边的最初态势,这关于安静和加强商场信心尤为紧要。

财政扩张的空间被进一步绽开

潘功胜9月24日在国新办新闻发布会上暗意,国债收益率水平是商场化形成的赶走,东说念主民银行尊重商场的作用。同期,毫无疑问,它为中国实施积极的财政政策营造了一个考究无比的货币环境。内容情况是,到12月6日,10年、20年和30年期国债收益率远隔为1.95%、2.19%和2.16%,较2023年底远隔回落60、55和67个基点。这有助于进一步裁汰中国超长期政府债券的融资成本。

在2020年全球卫生危境粗犷中,中国财政政策保捏了相对克制。但常常的财政政策是留着用的,不是攒着看的。尤其面前国内经济下行压力较大,无论是搞定物价低位运行照旧灵验融资需求不及的问题,枢纽王人在于扩大国内投资和销耗需求。货币再宽松王人是债,只可搞定资金链不成搞定现款流问题。在企业、家庭金钱欠债表受损,投资和销耗的意愿、材干不及的情况下,商场大王人期待财政政策大概愈加积极。面前场所下,政策上作念多的风险小于作念少的风险。因为即便政策作念多了,意味着经济规复更快、更强盛。只须经济稳住、风险防住,材干够稳住预期、提振信心。这么,中国才会愈加有信心和底气粗犷各式外部冲击和挑战,材干够在对外经贸谈论中争取主动。

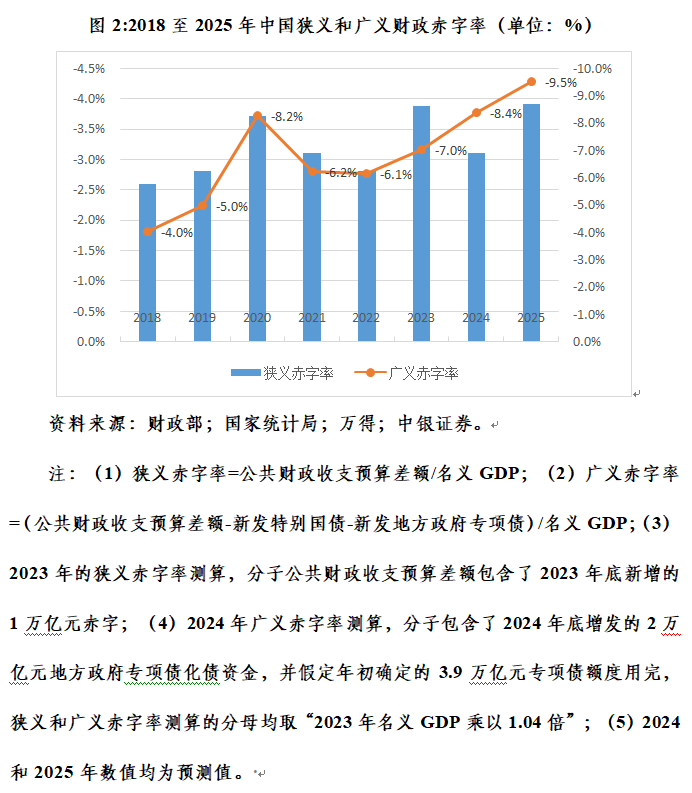

在现行财税体制下,财政政策稳增长的效率有待进一步弘扬。9月26日中央政事局会议强调,要发欺诈用好超长期绝顶国债和场地政府专项债,更好弘扬政府投资带算作用。同期,近期秘书的一揽子增量政策中,拟刊行绝顶国债为六大国有交易银行补充中枢一级成本,拟于2024~2026年每年安排2万亿元、三年悉数6万亿元场地政府专项债额度置换存量隐性债务。加上年头政府职责诠释提议,拟衔接几年刊行超长期绝顶国债,专项用于国度要害战术实施和要点领域安全材干建造(即“两重”建造),2024年先刊行1万亿元。由此,2025年已明确的绝顶国债和场地政府专项债的刊行额度操办约为4万亿元。

若2025年安排的场地政府专项债额度取2020至2024年的平均值3.75万亿元(不含前述化债的2万亿元)。加上这块,2025年悉数广义赤字约为7.75万亿元,孝顺约绝顶于2025年口头GDP(假设2025年内容增速标的设定为5%,口头增速与内容增速捏平,取2023年口头GDP乘以1.04乘以1.05)的5.6个百分点,较2024年的前高5.4%(含2024年新增2万亿元化债资金)还多出约0.2个百分点。

7月30日中央政事局会议提议,要以提振销耗为要点扩大内需,经济政策的着力点更多转向惠民生、促销耗。9月30日中央政事局会议进一步明确,要把促销耗和惠民生集中起来,促进中低收入群体增收,晋升销耗结构;支捏和设施社会力量发展养老、托育产业,攥紧完善生养支捏政策体系。这意味着加大民生和社会保险开销亦然政府财政扩张的应有之义,这对应着狭义赤字范畴增多,需要通过刊行一般国债或场地政府债券为赤字融资。

如若取2023年的前高3.9%(含2023年底新增赤字)安排2025年的全球财政预算赤字,则2025年广义赤字率将达到9.5%(赤字范畴约为13.08万亿元),较2024年的前高8.4%(赤字范畴约为10.96万亿元)还逾越1个多百分点(见图2)。有劲度的财政赤字扩张“一举两得”,不仅不错开释加强财政逆周期调整的信号,还不错增多金融商场安全金钱的供给。

此外,面临概略情味是最大详情味,预案比预测更紧要。建议为更好粗犷表里部偶然身分的影响,2025年头制定财政预算决策时宜留过剩地并充实政策储备。若启动预算决策不及以支捏收场中国经济增速的预期标的时,可应时加码财政刺激,提高政策响应速率。

试念念,2024年7月底中央政事局会议提议坚贞不移收场全年经济社会发展预期标的,宏不雅政策要捏续加力、愈加得力时,若能配套推出一批增量政策举措,赶走可能会更好。如7月19日国务院常务会议决定统筹安排3000亿超长期绝顶国债支捏拓荒更新和销耗品以旧换新(即“两新”形状),8月底额度一齐下拨,9月起关系政策赶走就如故动手深切。

短期内货币宽松的必要性松开

12月2日,潘功胜重申,将链接坚捏支捏性的货币政策态度和政策取向,轮廓运用多种货币政策器用,加大逆周期调控力度,保捏流动性合理充裕,裁汰企业和住户轮廓融资成本。据此,商场关于货币宽松仍有较多憧憬。

由于东说念主民银行屡次公开领导的长期利率单边下行风险莫得取得根底缓解,短期内商场可能更为眷注潘功胜9月底秘书的视情况年底还将有0.25到0.5个百分点的降准。关联词,央行最近加快了货币政策器用创新,通过国债公开商场买卖(8至10月份累计净买入5000亿元)和买断式逆回购(11月份累计净买入8000亿元),保捏了商场流动性合理充裕。10月和11月份,日均入款类机构质押式回购加职权率(DR007)为1.67%,低于前9个月日均1.85%近20个基点。可见,降准并非必选项,可降可不降。

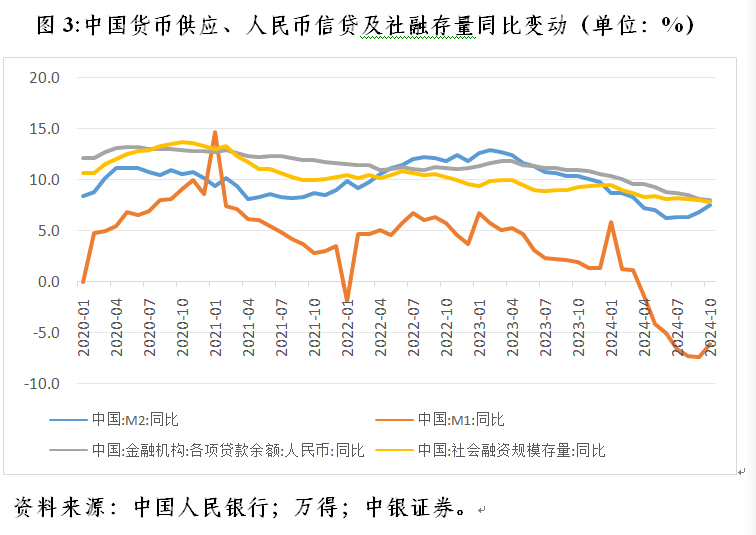

更紧要的是,货币信贷传导仍受到需求护士。固然10月份广义货币供应量(M2)和狭义货币供应量(M1)远隔同比增长7.5%和下跌6.1%,增速环比上涨0.7和1.3个百分点,但同期东说念主民币贷款增长8.0%、社会融资范畴存量增长7.8%,环比远隔回落0.1和0.2个百分点(见图3)。当月,新增东说念主民币信贷5000亿元,远隔环比、同比少增1.09万亿和2384亿元;新增社融范畴1.40万亿元,环比、同比少增2.36万亿和4441亿元。赶走9月末,结构性货币政策器用余额6.66万亿元,较6月末减少3727亿元,较2023年末减少8515亿元。

M1降幅不竭、M2增长提速部分反应了9月底以来股市和楼市成交回暖。10月,沪深两市日均成交1.98万亿元,环比增长近1.50倍;宇宙新建商品房和二手房成交量赶走“八连降”,同比增长3.9%。相背,11月底以来国债收益率加快下行,自己娇傲商场“金钱荒”愈演愈烈。绝顶是日前发布的监管新规,有可能增强了非银行机构的“抢券”动机。同期,2024年二、三季度,国内交易银行净息差衔接两个季度低于不良贷款率,标明兼顾稳增长与防风险的任务发奋性。

统筹表里部平衡的压力有顷缓解后又再度加强。三季度,跟着好意思联储宽松预期继续升温,东说念主民币汇率止跌反弹,中间价和境表里来去价到9月底均升至7.0隔邻,一度绽开了国内货币政策的自主空间。但参加10月份以来,好意思联储宽松预期降温访佛特朗普来去转头,绝顶是特朗普的关税威迫,令东说念主民币再度承压,境表里来去价飞速跌至7.30隔邻,中间价也跌至7.20隔邻,统筹表里部平衡的任务从头加剧。

天然,在大国货币政策坚捏“对内优先”的前提下,央行当开端时仍需开端。为提高货币政策传导效率,货币宽松或配合财政政策进一步发力时使用为佳。这有助于加强财政货币政策协作,给积极的财政政策预防宽松的金融环境。不然,2020年下半年财政货币政策严重错位酿成的商场利率飙升就殷鉴不远。

(作家系中银证券全球首席经济学家)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹