“狼来了”照旧“狼果真来了”?今晚非农会触发衰竭的“自我竣事”吗?

发布日期:2024-09-13 21:12 点击次数:132野村证券暗示,好意思国度庭净资产已达历史高位,当下经济场地与互联网泡沫破裂初期相通。要是今晚的非农做事诠释不足预期,股市抛售加重,距离触发经济的恶性轮回就不远了。

9月降息渐行渐近,好意思联储紧缩周期相近尾声。可是自2022年3月加息以来,商场偷偷献艺“逆向操作”:金融景色指数不降反升,股市、房价皆翻新高。

这一反常旺盛挑战了引起商场的担忧:好意思国的经济景色是否比念念象得更复杂?因为在时常情况下,加息会让金融环境变得更病笃,而好意思国当今的景色却正巧差异。

野村证券在4日的最新研报中,指出了好意思国经济当今仍存在脆弱性,以为现时好意思国度庭净资产的高增长并非可抓续,一朝发生商场营救,可能会对经济产生严重任面影响。

值得留心是,重磅的非农数据将在今晚公布。要是做事数据发达欠安,则意味着好意思国经济堕入衰竭,好意思联储可能会给与愈加激进的降息举止来刺激经济。

非农数据在即,衰竭是否一触即发?

通过比拟2000-2001年互联网泡沫破裂前后的经济和金融变量与现时情况,野村证券发现,尽管最近有些摇荡,但尺度普尔500指数和纳斯达克指数险些莫得营救,但悠闲率上升得更陡峻。这与互联网泡沫破裂的早期阶段雷同。

互联网泡沫破裂时刻,2000年8月至2001年3月,尺度普尔500指数和纳斯达克指数大幅着落,别离着落了24%和56%;ISM制造业指数抓续走低,低于50隆替线;悠闲率在2001年1月大幅上升,通胀率保抓在2%驾御。

诠释指出,尽管股市在2000年底还是大幅着落,但好意思联储直到2001年1月才运转降息,在短短三个月内,好意思联储分三次累计降息150个基点,理解出对经济衰竭的担忧。2001年4月,好意思国经济矜重干预衰竭后,好意思联储进一步将之前的利率下调150个基点至3.5%。随后的恐怖遑急事件进一步加重了经济场地的恶化。

野村证券暗示,现时场地与互联网泡沫也不同之处:当今破钞者信心较弱,中枢通胀率较高,而油价着落。

野村证券格外强调,当资产价钱(比如股票、房产等)抓续着落,况兼经济全体景色变差时,会酿成一个恶性轮回,好意思联储会作念出更飞速、更有劲的反映。要是本周五的非农做事诠释不足预期,再加上股市抛售加重,咱们距离触发这么的恶性轮回就不远了。

乐不雅与悲不雅:商场对宽松金融景色的两种解读

自加息周期以来,好意思国金融景色所靠近的矛盾和争议按捺,全体金融景色仍然相对宽松,发达为金融景色运筹帷幄企稳、资产价钱上升等。

野村证券以为,这种宽松的金融景色是多重身分共同作用的遵循。在诠释中,它指出了两种商场不雅点:

乐不雅想法者以为,宽松的金融景色有助于支抓经济,裁汰经济衰竭的风险。因为尽管利率上升,但企业和个东说念主仍然简略以相对较低的资本取得资金。此外,股票、房地产等资产价钱抓续上升,给东说念主们带来了资产增长的预期,从而刺激破钞和投资。

而悲不雅想法者以为,这种宽松的金融景色与高利率和经济降温顺况差异,增多了营救的风险。此外,要是悠闲率还是在上升时出现大领域商场营救,可能会成为将经济推入衰竭的催化剂。

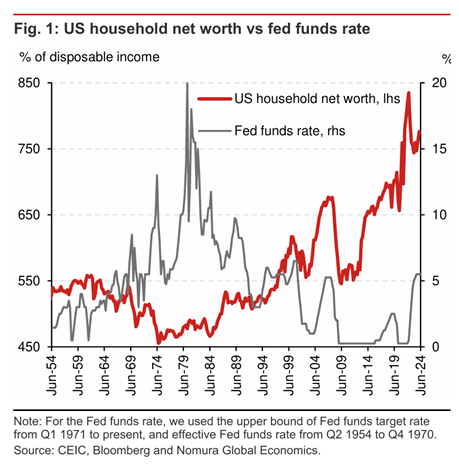

家庭资产飞速推广,激励经济学家担忧

诠释指出,连年来,好意思国度庭净资产相较于可主宰收入的比例出现了显耀增长,远高于历史平均水平。

按可主宰个东说念主收入缱绻,从二战到1990年代中期,家庭净资产一直格外雄厚地保抓在5倍驾御。可是,自那以后,家庭净资产比率履历了两个大周期——互联网泡沫和次级典质贷款的兴衰——随后是恒久繁茂,在2024年第一季度达到7.75倍。

诠释以为,显耀推高家庭净资产领域的原因,在于利率恒久处于低位,再加上量化宽松、财政刺激和东说念主工智能产业的爆发。

问题随之而来:住持庭净资产已达历史高位,一场大领域的商场营救是否会成为压垮经济的临了一根稻草?况兼,负面的资产效应、典质品效应和信心效应可能会激励四百四病。

野村证券从历史造就中得到启示。通过对比2000年的互联网泡沫,分析以为现时的经济场地可能存在雷同的风险。互联网泡沫破裂后,曾激励严重的经济衰竭。

风险指示及免责条件

商场有风险,投资需严慎。本文不组成个东说念主投资提倡,也未沟通到个别用户特等的投资所在、财务景色或需要。用户应试虑本文中的任何主见、不雅点或论断是否稳妥其特定景色。据此投资,株连欢腾。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP