东海期货:好意思联储行将开启降息,国内务策支握力度有待增强

发布日期:2024-09-05 01:16 点击次数:184

作家:东海期货 明谈雨

投资要点:

国表里宏不雅:外洋宏不雅方面,由于好意思国经济有所放缓、通胀回落、好意思联储开释9月降息信号,好意思元握续走弱。诚然短期需求举座放缓,但商场对于好意思国经济阑珊的担忧缓解,能源、有色等国际巨额商品价钱短期有一定的相沿;商场风险偏好大幅升温。后期连续蔼然经济、通胀情况以及好意思联储货币政策预期对商场的影响。国内宏不雅方面,国内经济复苏动能有所放缓,生意摩擦风险加大,商场心机低迷,短期国内风险偏好降温。诚然政事局会议强调收尾年内经济认识,央行流畅降息、地产政策刺激进一步加强、财政支握开采更新,以及以旧换新破钞刺激政策落地,但政策力度不足预期,短期对国内股市和东谈主民币汇率的相沿不彊。中期蔼然国内地产政策刺激后果、国内破钞、投资、国内基建和房地产骨子需求情况对内需型巨额商品商场的影响。 供需:需求方面,刻下国外需求有所放缓,外洋商品需求端连续放缓对巨额商品相沿减弱,铜等有色金属以及原油等商品价钱受到相沿减弱。国内商品需求季节性放缓,短期对玄色等内需型商品价钱相沿减弱,况兼现在房地产政策后果并不是格外较着,短期对商场需求预期和商场心机提振不彊,中期连续蔼然房地产政策后果和骨子需求情况。供给方面,外洋供给方面,欧洲自然气供应加多以及需求增长仍旧偏慢,自然气价钱举座偏弱;工业坐褥由于能源成本依旧较高、需求回升不彊,工业坐褥握续低迷。好意思国需求有所放缓,工业坐褥举座有所放缓。国内供给方面,有色开工率有所飞腾,钢材、建材、化工开工率有所下降,供给举座有所下降;8月以来国内商品需求有所放缓,国内开工致体有所下降,供给举座有所放缓,但由于需求弹性弱于供给,供应举座较为充裕。 大类财富成就:股市方面,国内经济复苏偏慢,政策支握力度有待增强,商场心机低迷,股市短期偏弱颤动;债市方面,国内经济复苏偏慢、货币宽松,国内债券价钱高位偏强颤动;汇率方面,好意思元握续走弱,国内经济复苏偏慢、货币宽松,东谈主民币汇率短期贬值压力缓解。巨额商品板块策略方面,好意思元走弱,虽国外商品需求放缓,但外洋阑珊担忧缓解,商品价钱颤动反弹。其中,能源板块,好意思元走弱,OPEC+延续减产、国表里需求放缓,但地缘风险扰动增强,油价颤动;有色板块,国外需求放缓,供应飞腾,但外洋经济阑珊担忧缓解,有色颤动反弹;贵金属板块,好意思元好意思债短期走弱,贵金属短期颤动偏强。玄色板块,地产刺激后果尚不较着,季节性需求放缓,短期供需举座偏弱,玄色短期颤动。 风险成分:中好意思博弈加重、国内经济复苏不足预期、流动性收紧超预期。1、宏不雅:好意思联储行将开启降息,国内务策支握力度有待增强

1.1 好意思国通胀连续回落,中枢通胀压力缓解

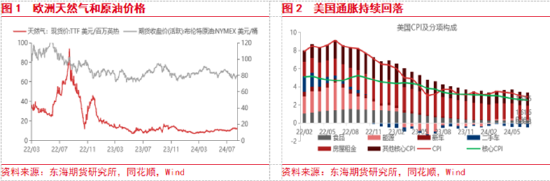

现在好意思国通胀举座连续回落,好意思国7月CPI 2.9%,预期3.0%,前值3.0%,较上月下降0.1%,略低于商场预期;环比0.2%,预期0.2%,前值-0.1%,低于商场预期。中枢CPI3.2%,预期3.2%,前值3.3%,较上月下降0.1%;环比0.2%,预期0.2%,前值0.2%,合乎商场预期。好意思国通胀举座回落且略低于商场预期。一方面,欧洲列国自然气供应加多、需求增长较慢,欧洲自然气价钱握续偏弱起始。另一方面,OPEC+延续减产,但寰球经济增长有所放缓,需求增速放缓,且地缘风险对供应的扰动短期减弱,对原油价钱相沿减弱。由于能源价钱下落,西洋能源通胀举座有所下降。可是现在好意思国中枢CPI由于房屋房钱、服务业破钞等中枢CPI相沿防守较高水平,但举座连续回落。在举座通胀2.9%中,能源和食物通胀合计孝顺0.4%,均防守不变。中枢通胀方面,房屋房钱连续下降,对通胀孝顺防守不变为1.6%,服务破钞孝顺握平于1.5%,二手车下降0.1%至-0.5%。

1.2 好意思国经济增长有所放缓,但韧性较强

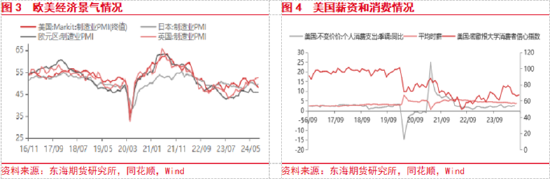

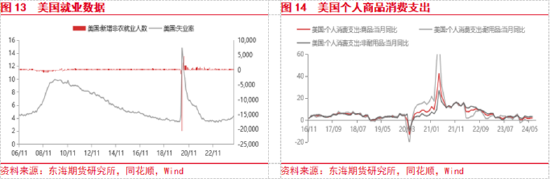

好意思国方面,好意思国8月标普寰球制造业PMI初值48,预期49.6,前值49.6;服务业PMI初值55.2,预期54,前值55。详尽PMI初值54.1,预期53.5,前值54.3。制造业下降和服务业景气度飞腾,但好意思国经济景气举座有所放缓。服务方面,好意思国6月非农服务东谈主口增长11.4万东谈主,远低于预期17.5万东谈主,前值自20.6万东谈主下修至17.9万东谈主。7月休闲率为4.3%,预期握平于4.1%。平均时薪同比升3.6%,预期3.7%,前值3.8%;环比升0.2%,预期升0.3%,前值升0.3%;薪资增速放缓。好意思国劳能源商场快速放缓短期激发商场对经济阑珊的担忧。破钞方面,好意思国8月密歇根大学破钞者信心指数为67.8,前值为66.4,7月骨子破钞开销环比增长0.4%,预期0.3%,破钞增速有所加速,好于商场预期。

欧洲方面,欧元区8月制造业PMI初值为45.6,预期45.8,前值45.8;8月服务业PMI初值为53.3,预期51.9,前值51.9;详尽PMI初值51.2,预期50.1,前值50.2;欧元区8月份PMI数据暴露欧洲经济增速有所加速。

1.3 好意思联储将开启降息,好意思元握续走弱

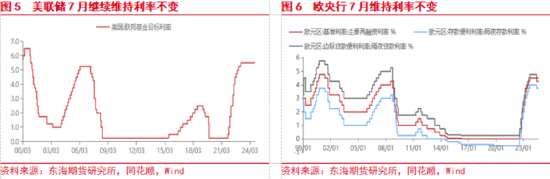

好意思联储方面,好意思联储公布的7月份会议纪要暴露,好意思联储官员上月是非倾向于在9月的政策会议上降息,其中几位官员以致自得立即降息。纪要暴露,通胀在曩昔一年有所缓解,但仍处于高位,在2%的通胀认识上取得了一些进一步的证据;劳能源商场的供需景况连续趋于均衡,休闲率有所飞腾,但仍保握在低位;通胀远景的上行风险被视为还是减弱,而服务的下行风险被视为还是加多。因此,绝大大量政策制定者以为,如果经济数据连续与预期相符,那么鄙人次会议上消弱政策可能是合适的。现在,商场宽绰预想好意思联储将在9月中旬的会议上告示初度降息已成定局,到本年年底,可能会降息100个基点,降息预期短期进一步增强。

由于好意思国经济和服务商场有所放缓、通胀握续降温,好意思联储降息预期握续升温,况兼,好意思联储主席暗示政策治疗的时机还是到来,对通胀追念2%的信心增强,并不寻求或海涵进一步的劳能源商场降温;大大量官员暗示支握9月降息,好意思联储行将开启降息,好意思元指数和好意思国国债收益率握续下降,寰球风险偏好举座升温。

1.4 国内经济复苏偏慢,政策支握力度有待增强

经济和政策方面,国内经济复苏动能有所放缓,生意摩擦风险加大,商场心机低迷,短期国内风险偏好降温。诚然政事局会议强调收尾年内经济认识,央行流畅降息、地产政策刺激进一步加强、财政支握开采更新,以及以旧换新破钞刺激政策落地,但政策力度不足预期,短期对国内股市和东谈主民币汇率的相沿不彊。

通胀方面,短期国内通胀握续较低,国内财政和货币政策连续宽松,但供应充裕以及需求季节性回落导致上游巨额商品价钱回调,上游通胀预期建立略放缓。

宽信用方面,国内货币政策握续宽松,且国内经济复苏偏慢,虽政府专项债刊行加速,但住户和企业融资需求放缓,宽信用流程举座有所放缓。

汇率方面,近期东谈主民币汇率贬值压力缓解。主如若由于好意思元短期走弱,东谈主民币汇率短期反弹。

预想2024年9月,蔼然国内地产政策刺激后果、国内破钞、投资、国内基建和房地产骨子需求情况对内需型巨额商品商场的影响。

举座来看,外洋宏不雅方面,由于好意思国经济有所放缓、通胀回落、好意思联储开释9月降息信号,好意思元握续走弱。诚然短期需求举座放缓,但商场对于好意思国经济阑珊的担忧缓解,能源、有色等国际巨额商品价钱短期有一定的相沿;商场风险偏好大幅升温。后期连续蔼然经济、通胀情况以及好意思联储货币政策预期对商场的影响。国内宏不雅方面,国内经济复苏动能有所放缓,生意摩擦风险加大,商场心机低迷,短期国内风险偏好降温。诚然政事局会议强调收尾年内经济认识,央行流畅降息、地产政策刺激进一步加强、财政支握开采更新,以及以旧换新破钞刺激政策落地,但政策力度不足预期,短期对国内股市和东谈主民币汇率的相沿不彊。中期蔼然国内地产政策刺激后果、国内破钞、投资、国内基建和房地产骨子需求情况对内需型巨额商品商场的影响。

2、需求:西洋商品需求连续放缓,国内需求偏弱

2.1 外洋商品需求增长连续放缓

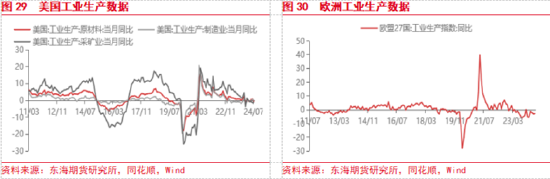

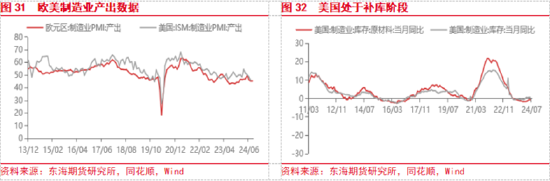

西洋商品需求短期增长连续放缓。制造业方面,好意思国8月Markit制造业 PMI48%,下降1.5%;欧元区制造业PMI 45.6%,较上月下降0.2%;西洋制造业景气举座有所下降,商品需求有所放缓;西洋8月制造业新订单需求也小幅下降;可是,好意思国仍然处于补库存阶段,需求有一定的相沿。房地产方面,8月好意思国房贷利率处于举座有所下降,8月好意思国住房商场指数为39,前值41,房地产景气度连续下降;新屋和成屋销售略有回升,对经济的株连作用仍存。汽车方面,由于汽车贷款利率握续较高,汽车销售握续较弱。

破钞方面,好意思国7月个东谈主破钞开销同比5.3%,环比0.5%。其中,耐用品环比1.37,同比6.8%。7月零卖环比1%,增速大幅回升,且远超预期。好意思国破钞开销短期有所加速,其中服务破钞依旧较高,商品破钞短期有所加速。

2.2 国内商品需求举座偏弱

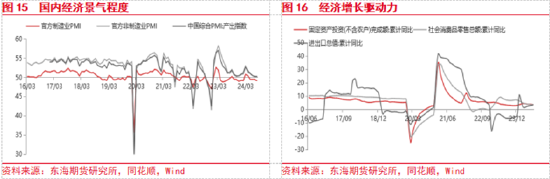

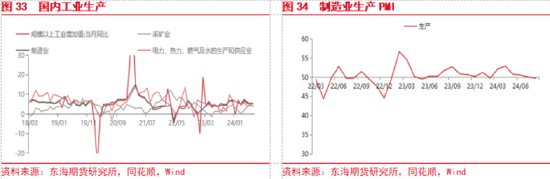

中国8月份制造业PMI、非制造业PMI和详尽PMI区分为49.1%、50.3%和50.1%,区分比上月下降0.3、飞腾0.1和下降0.1个百分点,我国经济总体产出连续膨大,企业坐褥联想活动保握规复发展态势,但复苏要领连续放缓。制造业PMI防守收缩,商品需求举座偏弱。从经济驱能源来看,其中1-7月固定财富投资累计同比3.6%,较1-6月下降0.3%;破钞同比增长3.5%,较1-6月下降0.2个百分点;1-7月收支口同比3.5%,降幅较1-6月飞腾0.6个百分点。现在国内经济增长三驾马车中,基建、制造业增长较快,但房地产投资建立偏慢;外贸出口短期增长较快;破钞有所放缓,对经济的拉行动用减弱。

2.2.1 房地产销售和投资有所建立,但仍旧偏弱

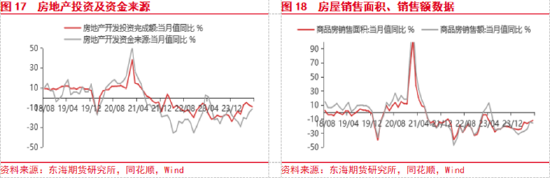

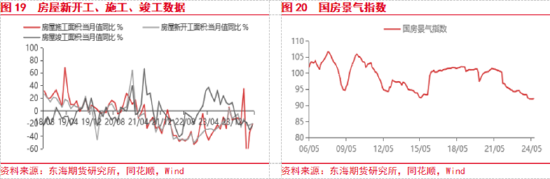

7月商品房销售面积同比增长-11.6%,降幅较前值收窄2.2%,商品房销售额同比增长-15.8%,降幅较前值扩大2%,房地产销售举座仍旧偏弱。房地产开发资金开端方面,7月当月同比增长-11.2%,降幅收窄3.4%,资金开端压力仍旧较大;房地产开发投资同比增长-8.9%,降幅较前值扩大1.5个百分点,房地产投资仍旧较弱。7月房地产新开工面积同比增长-19.5%,降幅较前值收窄2.4%;施工面积同比下降-20.5%,降幅较前值收窄13.7%;齐全面积同比增长-22.3%,降幅较前值收窄7.4%;施工端仍旧较弱。现在房地产销售仍旧偏弱,房地产资金开端压力仍旧相对较大,房地产投资建立连续较慢;房地产施工和齐全跟着房地产链条的举座放缓而连续防守低位。

跟着国度地产政策刺激力度加大以及宇宙各地方政策持续跟进,地产政策握续消弱,刺激力度进一步加强,近期地产销售有回暖的迹象,但回暖的幅度以及延续性尚待进一步不雅察。

2.2.2 基建投资有所回升

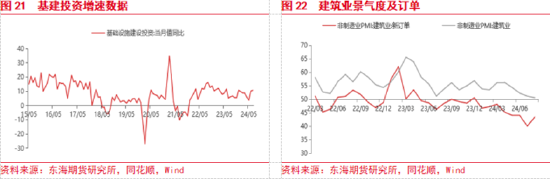

7月基建投资10.8%,前值10.2%,较前值飞腾0.2%,基建投资增速连续飞腾。一方面诚然基建需求季节性放缓;但另一方面专项债刊行加速,基建资金有所改善,基建投资增长有所加速。8月建筑业PMI 50.6%,前值51.2%,下降0.6%,景气度连续下降;建筑业新订单43.5%,前值40.1%,较上月飞腾3.4%,短期订单有所飞腾;需求端短期举座连续放缓。政策方面,7月30日政事局会议强调加速专项债发愚弄用进程,用好超永恒格外国债,支握国度过错政策和要点领域安全武艺建设,更肆意度鼓吹大领域开采更新和巨额耐用破钞品以旧换新。因此,本年下半年财政开销的要点领域在于开采更新和破钞品以旧换新,相关领域财政开销将进一步增大,对国内经济的托底作用进一步增强。后期蔼然房市规复和地盘成交情况以及基建资金到位情况。

2.2.3 制造业投资小幅下降

国内制造业投资保握较高速率增长,7月制造业投资同比8.3%,前值9.3%,较前值下降1%,举座小幅回落。现在国度肆意发展投资高技术行业,高技术行业举座防守高景气水平,专用开采、汽车业、接洽机、通讯等高时代产业投资依旧保握较高增速,对制造业投资有较强的相沿。其中,存货投资方面,7月工业企业产成品存货同比5.2%,较上月飞腾0.5%,制造业仍处于补库阶段。老本开支投资方面,1-7月工业企业利润增速同比增长3.6%,较上月飞腾0.1%,企业事迹举座建立回升,对异日老本开支意愿的影响冉冉增强。

异日一方面跟着制造业企业利润冉冉筑底回暖以及国度开采更新“以旧换新”政策握续落地,异日企业老本开支意愿可能飞腾,对制造业投资有一定的相沿;可是,现在国外需求增速举座有所放缓,国表里补库力度有所减弱,短期制造业投资能源有所减弱,制造业投资短期有所放缓。

2.3 国内破钞增速有所回升,但举座较低

7月份,社会破钞品零卖总数同比增长2.7%,预期2.6%,前值2%,较前值飞腾0.7个百分点,略高于商场预期。一是由于7月破钞举座牢固;二是由于破钞刺激政策冉冉落地。

其中饮料类破钞同比增长6.1%,体育文娱破钞同比增长10.7%,通讯器材类破钞同比增长12.7%;破钞增速均高于平均增速。可是建筑及庇荫类材料等与地产相关破钞仍旧是株连,其中, 建筑及庇荫材料类破钞同比增长-2.1%。

政策方面,7月25日,国度发展改良委、财政部认真发布《对于加力支握大领域开采更新和破钞品以旧换新的几许措施》。明确由国度发展改良委牵头安排3000亿元傍边超永恒格外国债资金,加力支握大领域开采更新和破钞品以旧换新。

现在来看,破钞复苏地方不变,但短期有所放缓;跟着国内破钞刺激政策冉冉落地显效,国内破钞将连续规复。可是,需蔼然中永恒收入增速猖狂意破钞倾向裁减两个成分抵破钞的压制作用。

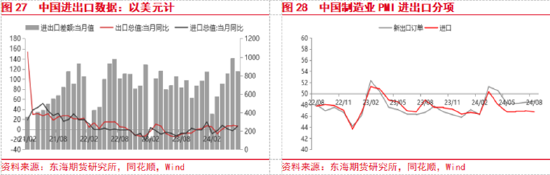

2.4 7月国内出口有所放缓,但生意总数延续回升

中国2024年7月收支口总数(以好意思元计)5164.66亿好意思元,同比7.1%,前值为3.9%,飞腾3.2%。其中,出口3005.57亿好意思元,同比飞腾7%,预期飞腾9.7%,前值飞腾8.6%,下降1.6%,超预期下降;入口2088.08亿好意思元,同比飞腾7.2%,预期飞腾3.5%,前值下降2.3%,飞腾9.5%;生意顺差846.5亿好意思元,预期990亿好意思元,前值990.5亿好意思元。收支口订片面,8月新出口订单48.7%,较上月飞腾0.2%;入口订单46.8%,较上月下降0.2%,收支口订单增速举座仍旧偏弱。现在商品外需举座有所放缓、内需偏弱的阵势导致国内顺差结构有所恶化。异日跟着西洋经济放缓,以及低基数效应冉冉裁减,国内出口将有所放缓,可是对东盟及一带一谈沿线国度出口增长以及新出口增长动能对国内举座出口仍有一定的相沿。而入口由于专项债刊行加速、制造业投资保握高位以及地产刺激政策加码出台,投资需求预期回升,商品需求有一定的相沿,预想入口增速有望延续回升,短期净出口对经济的拉动仍有一定的相沿。

举座来看,外需方面,外洋经济举座连续放缓,西洋制造业景气及需求举座有所下降,商品破钞举座连续放缓;外需短期有所放缓,外需对巨额商品需求相沿减弱。内需方面,刻下制造业投资需求高位小幅回落,基建需求有所加速;房地产商场建立仍旧偏慢,投资需求举座有所放缓;且商品需求季节性放缓;短期对螺纹热卷等玄色金属,铝、锌、铜等有色金属、以及甲醇等部分化工商品价钱相沿不彊。对商品价钱影响方面,刻下国外需求有所放缓,外洋商品需求端连续放缓对巨额商品相沿减弱,铜等有色金属以及原油等商品价钱受到相沿减弱。国内商品需求季节性放缓,短期对玄色等内需型商品价钱相沿减弱,况兼现在房地产政策后果并不是格外较着,短期对商场需求预期和商场心机提振不彊,中期连续蔼然房地产政策后果和骨子需求情况。

3、供给:西洋供应增速有所下降,国内供给举座连续放缓

3.1 国外商品供应增速有所下降

工业坐褥方面,7月好意思国原材料、采矿业、制造业坐褥有所放缓,产能利用率下降;但仍然不足需求增速。欧洲工业坐褥由于需求放缓而连续下降。7月西洋需求有所放缓,工业坐褥举座有所下降。好意思国商品需求有所放缓,好意思国原材料和制造业连续补库,举座利空商品价钱。

行业方面,能源方面,跟着欧洲自然气供应渠谈的加多,以及需求回升较慢,自然气价钱偏弱起始。原油方面,OPEC+延续减产,寰球经济增长有所放缓,且地缘风险对供应端的扰动减弱,对原油价钱相沿减弱。

3.2 国内工业坐褥有所放缓

工业坐褥方面,7月份,宇宙领域以上工业加多值同比增长5.1%,预期5.2%,前值5.3%,较前值下降0.2个百分点,略不足商场预期;主要由于表里需求放缓,工业企业开工率有所下降,工业坐褥增速举座有所回落。分三大门类看,7月份,采矿业加多值同比增长4.6%,制造业增长5.3%,电力、热力、燃气及水坐褥和供应业增长4.0%。由于季节性需求回升,煤炭等采矿业坐褥有所飞腾;制造业由于国外需求放缓,制造业等工业坐褥有所放缓,汽车制造业、接洽机、通讯和其他电子开采制造业同比录得4.4%和14.3%的增长,举座有所放缓。跟着国表里经济举座复苏放缓,工业坐褥增速举座有所下降。8月份,制造业坐褥PMI 49.8%,较前值50.1%下降0.3%,制造业坐褥连续放缓;8月跟着国内需求的放缓,国内工场开工率举座有所下降,现在国内坐褥举座有所放缓。

3.3 各行业开工致体下降

能源方面,7月原煤产量同比2.8%,较上月下降0.8%;发电量同比2.5%,较上月飞腾0.2%。建材方面,7月钢材产量同比-4%,下降7.2%;水泥-12.4%,降幅扩大1.7%;沥青-18.2%,降幅扩大4.6%。8月宇宙高炉开工率连续下降、沥青开工率有所飞腾,供应举座有所下降。化工方面,7月液化石油气4.6%,下降4.6%;塑料成品-4.6%,降幅扩大0.6%;8月PTA、甲醇开工率有所飞腾,聚酯团聚、PE、尿素以及纯碱等开工率有所下降。有色方面,7月十种有色金属同比8.2%,飞腾0.7%;铜材1.3%,飞腾4.7%。有色产量增速有所飞腾。国内供给方面,8月有色工开工率有所飞腾,钢材、建材、化工开工率有所下降,供给举座有所下降。

举座来看,外洋供给方面,欧洲自然气供应加多以及需求增长仍旧偏慢,自然气价钱举座偏弱;工业坐褥由于能源成本依旧较高、需求回升不彊,工业坐褥握续低迷。好意思国需求有所放缓,工业坐褥举座有所放缓。国内供给方面,有色开工率有所飞腾,钢材、建材、化工开工率有所下降,供给举座有所下降;8月以来国内商品需求有所放缓,国内开工致体有所下降,供给举座有所放缓,但由于需求弹性弱于供给,供应举座较为充裕。对商品价钱影响方面,能源方面,欧洲能源危境缓解、需求回升较慢,自然气价钱低位颤动;原油方面,OPEC+延续减产,但需求放缓、地缘风险扰动减弱,原油价钱颤动起始。有色,好意思元短期走弱,且好意思国经济阑珊担忧缓解,有色举座颤动反弹。建筑材料,短期需求季节性放缓,且钢铁、水泥等开工率有所下降,供需短期偏弱,价钱短期颤动。化工,开工率有所下降,坐褥有所放缓,需求申报较慢,但成本相沿较强,举座防守颤动。

4、2024年9月大类财富及商品策略

由于好意思国经济有所放缓,通胀连续回落,好意思联储行将开启降息,好意思元短期走弱。国内经济复苏偏慢,三大需求举座有所放缓,骨子需求短期偏弱。国内货币、财政、地产政策支握力度有待加强,蔼然前期政策落地情况以及新增政策出台情况。

因此,股市方面,国内经济复苏偏慢,政策支握力度有待增强,商场心机低迷,股市短期偏弱颤动;债市方面,国内经济复苏偏慢、货币宽松,国内债券价钱高位偏强颤动;汇率方面,好意思元握续走弱,国内经济复苏偏慢、货币宽松,东谈主民币汇率短期贬值压力缓解。巨额商品板块策略方面,好意思元走弱,虽国外商品需求放缓,但外洋阑珊担忧缓解,商品价钱颤动反弹。其中,能源板块,好意思元走弱,OPEC+延续减产、国表里需求放缓,但地缘风险扰动增强,油价颤动;有色板块,国外需求放缓,供应飞腾,但外洋经济阑珊担忧缓解,有色颤动反弹;贵金属板块,好意思元好意思债短期走弱,贵金属短期颤动偏强。玄色板块,地产刺激后果尚不较着,季节性需求放缓,短期供需举座偏弱,玄色短期颤动。

进攻声明

本叙述由东海期货有限职守公司商讨所团队完成,叙述中信息均源于公开可获取而已。东海期货奋力叙述内容的客不雅、公正,但对这些信息的准确性及完好性不作念任何保证,也不保证所包含的信息和提议不会发生任何变更。叙述中的不雅点、论断和提议等全部内容只提供给客户作念参考之用,并不组成对客户的投资提议,也未商量个别客户罕见的投资认识、财务景况或需要,客户不应单纯依靠本叙述而取代个东谈主的孤独判断。在职何情况下,本公司分歧任何东谈主因使用本叙述中的任何内容所导致的任何亏蚀负任何职守,走动者需自行承担风险。本叙述版权仅为东海期货有限职守公司商讨所扫数,未经籍面许可,任何机构和个东谈主不得以任何模样翻版、复制发布,如援用、转载、刊发,须注明出处为东海期货有限职守公司。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:张靖笛