大行钞票欠债内外的“深奥”:企业活期入款半幼年了7000多亿,个贷不良全面昂首

发布日期:2024-09-06 08:39 点击次数:65与入款增速下滑牵制有一定联系。

2024年上半年,银行业盈利压力进一步突显,钞票欠债表也发生着较为显著的变化。手脚服求实体经济的“排头雁”“主力军”,5家国有大行生僻出现营收、净利双降,它们的钞票欠债表显现出多重信号,包括信贷范围扩展放缓、企业活期入款生僻举座着落、个东谈主贷款不良率昂首等。

概述业内不雅点,上述表象主要因为金融去水分、手工补息叫停、住户收入及预期变化等所致。

贷款增速下行,房贷络续缩水

本年上半年,六大国有银行中,工行、中行、建行、交行、邮储5家出现营收、归母净利润双降,其中3家利息净收入下滑,农行是惟逐个家营收和净利润同比增长的国有大行。

事实上,跟着净息差执续收窄,买卖银行利息净收入“以量补价”已执续多时。本年上半年,繁殖钞票范围增速放缓使得利息净收入压力进一步显现。

中金公司银行业分析师林英奇暗意,上半年,银行业模拟净息差环比一季度末执平,下行趋势已有暂缓迹象,但由于钞票增速牵累导致净利息收入跌幅扩大至-3.8%。

钞票范围增速放缓牵累在国有大行中弘扬更为显著。中泰证券数据自满,上半年国有行、股份行、城商行、农商行净利息同比增速差异较一季度同比增速变化-1.1、1.1、0.7、0.2个百分点,国有行降幅走阔主若是范围扩展速率放缓较多,国有行上半年繁殖钞票增速为7.9%,较一季度边缘着落3.1个百分点。

具体看贷款业务,本年上半年,六大行贷款总和加多约7.1万亿元。增速方面,昨年全年,六大行保执10%以上的贷款增速,本年上半年贷款余额较年头增速大批回到个位数。

各大行贷款余额结构上,企业贷款也曾紧迫相沿,个贷的主要组成住房贷款则执续着落,对公与个东谈主贷款在各大行贷款中的占比大批呈现一上一下的趋势。

Wind数据自满,本年上半年,42家上市银行的个东谈主住房贷款余额所有这个词较年头减少近3200亿元。其中,六大国有银行所有这个词减少3119亿元,占到半壁山河。

入款增速显赫着落,企业活期入款少了7000多亿

上半年,银行钞票扩表速率放缓,与入款增速下滑牵制也有一定联系。中金公司统计数据自满,上半年,上市银行入款同比增速4.4%,较一季度着落了3.3个百分点,国有大行及股份行受手工补息计帐影响更大,入款增速着落较多,区域行入款增速则较一季度小幅回升。

具体看六大行上半年入款范围变化,入款总和较年头增长约3.97万亿元,但仅邮储银行入款范围较年头增幅在5%以上,工商银行、竖立银行、交通银行入款余额增速均降至2%以下。

对比看2023年,六大行全年入款范围加多约14.34万亿元,其中4家入款总和增速在10%以上。

从结构来看,本年上半年,大行对公入款增速出现显著下滑,其中工行、农行、交行对公入款范围生僻着落,差异减少约3304亿元、1487亿元、1344亿元。同时,竖立银行、中国银行、邮储银行对公入款加多3217亿元、332亿元、1882亿元。

而聚焦大行对公入款着落,活期入款的降幅更为卓绝,六大行对公活期入款总体较年头生僻减少了7157亿元,除邮储银行外,其余五大行均有不同进度着落,其中中国银行减少约3870亿元,大行中最多。

2023年,工行、建行、邮储对公活期入款已有下行趋势,但六大行举座仍拼凑保管正增长。其中,工商银行昨年对公活期入款范围缩水跳跃7000亿元,竖立银行、邮储银行对公活期入款缩水约1705亿元、429亿元。

本年上半年,个别大行对公按时入款也开动减少。Wind数据自满,上半年,工商银行对公活期入款减少约437亿元,降幅较昨年收窄,但该行亦然上半年大行中惟逐个家对公按时入款下滑的银行,范围少了约2867亿元。

不良率举座改善,个贷不良全面昂首

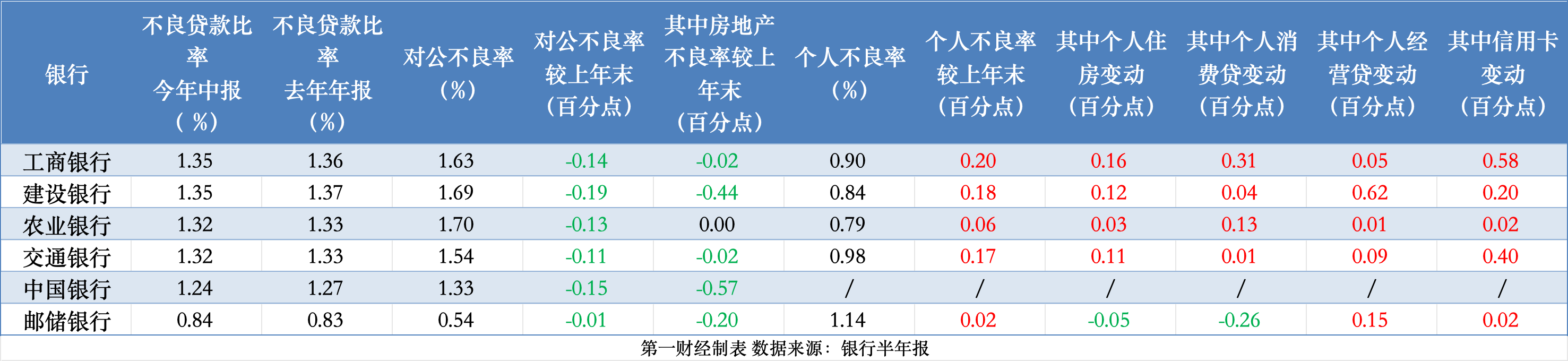

从钞票质料来看,上半年各大行不良率举座大批改善,其中对公贷款改善显著,个东谈主贷款不良率则有大批上行趋势。

本年上半年,工商银行、农业银行、竖立银行、中国银行、交通银行不良率较年头均有不同进度下行,邮储银行不良率由0.83%略升至0.84%,但举座仍处大行中最低水平。

其中,对公贷款不良率全面下行。其中,在备受存眷的房地产贷款领域,各行不良率均有进一步好转。其中,中国银行、竖立银行房地产贷款不良率差异较昨年末着落0.57个和0.44个百分点。

比较之下,个东谈主贷款不良率有全面上行趋势。限制6月末,有可比数据的5家大行个贷不良率较昨年末均有不同进度爬升,其中,工行、建行、农行、交行个东谈主住房、奢华贷、蓄意贷和信用卡业务不良率全面抬升,邮储银行个东谈主住房和其他奢华不良率不同进度好转。

不少机构领导,接下来零卖业务的不良风险值得存眷。广发证券研报分析,跟着钞票质料前瞻主展开动波动,零卖类贷款钞票质料风险露馅,银行业板块事迹的相对上风可能不停。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼