中信证券:A股正在履历四方面旯旮变化

发布日期:2024-10-17 13:40 点击次数:55开头:中信证券连接

中信证券研报称,现时A股盈利周期与PPI周期高度关联,下半年结构亮点或仍在内需破钞、供需风光较好的制造业、科技和医药。预测增量战术将加码,订价遵循改善的A股现时的磨底程度有望提速,现时仍以红利与出海两条干线为底仓,待市集拐点出现后再转向绩优成长和内需干线。价钱已充分反馈悲不雅预期的港股,其反弹有望延续成为月度级别确立行情,其中成长作风或赓续跑赢。

摘录

9月政事局会议分析连接经济场合反馈决议层疼爱加大宏不雅调控力度、加强逆周期休养;9月24日,国新办举行新闻发布会,央行、金管局和证监会晓谕多项支抓战术,战术信号明确,提振市集信心。

对于A股而言,预测货币战术发力对短期内分母端改善的助力将较为彰着,A股中永久走势取决于财政战术能否马上奋发;

对于债市而言,宽货币发力利好债券,但预测短期内利率下行速率不会太快;

对于商品而言,本轮宽货币战术超出市集预期,且和好意思联储降息周期酿成共振,预测我国货币战术发力有望加速玄色系和有色金属价钱上行速率,但中永久来看,预测商品价钱走势仍会向基本面记忆。

A股中报功绩处于低波磨底状态。现时A股盈利周期与PPI周期高度关联,下半年结构亮点或仍在内需破钞、供需风光较好的制造业、科技和医药。预测2024年A股/非金融盈利同比增速将从2023年的-2%/-3%回升至+1%/0%。

咱们预测增量战术将加码,订价遵循改善的A股现时的磨底程度有望提速,现时仍以红利与出海两条干线为底仓,待市集拐点出现后再转向绩优成长和内需干线。价钱已充分反馈悲不雅预期的港股,其反弹有望延续成为月度级别确立行情,其中成长作风或赓续跑赢。

战术落地,提振市集信心

战术落地,多举措并举支抓高质料发展

9月24日,国新办举行新闻发布会,央行、金管局、证监会晓谕多项支抓战术。

货币战术方面,央行晓谕逆回购降息20bps,时点和幅度均超市集预期;降准50bps基本合适预期,咱们以为战术组合拳充分体现了央行支抓性货币战术态度和取向,成心于改善投资者热诚。

地产战术方面,9月24日国新办新闻发布会上,央行默示预期LPR将下行20-25bps,并暴虐率领存量按揭利率平均下行50bps,成心于裁汰住户置业和还贷包袱。央行还将二套房寰球层面最低首付比例从25%调整至15%,将保障房再贷款支抓比例从60%提高到100%。

9月26日,中央政事局会议指出,要促进房地产市集止跌回稳,对商品房建设要严控增量、优惠存量、提高质料,加大“白名单”容颜贷款投放力度,支抓盘活存量闲置地盘。要回复大家关注,调整住房限购战术,裁汰存量房贷利率,攥紧完善地盘、财税、金融等战术,推动房地产发展新模式。

中央和地方出台一系列需求开释和库存去化战术,部分战术出台后还有待落实,且战术仍有赓续显贵宽松的后劲。在房地产产业链来看,销售额的复苏,尤其是中枢城市存量房市集销售额的复苏细目性较高,战术能否踏实中枢城市的房价,则取决于战术的出台速率和组合神气。

成本市集战术方面,证监会主席吴清在9月24日的发布会上明确暴虐证监会将发布中永久资金入市、促进并购重组步调、发布上市公司市值处分指引三大关键性战术,央行将为非银机构、上市公司和大股东参与股票市集提供流动性支抓。

9月24日,证监会先后发布《上市公司监管指引第10号——市值处分(征求主见稿)》(简称《指引》)、《对于深入上市公司并购重组市集变调的主见》(简称《主见》),是对9月24日国新办新闻发布会战术的落实。

1. 市值处分方面,《指引》重点就主要指数成份股公司和永久破净公司作出有意条目,咱们测算得到现在永久破净公司市值占比向上20%,或加速敦促公司开展市值处分操作。

2. 并购重组方面,《主见》基本延续此前想想重点支抓新质分娩力、产业整合等场所,何况强调优化支付、订价包容度等配套战术,纠合国资委优化国有成本布局的指引,建议重点关注央国企并购机遇。后续建议赓续关注吴清主席在发布会上所暴虐的证监会等部门行将制定《推动中永久资金入市的指导主见》,或从纵情发展权柄类公募基金、完善“长钱长投”轨制环境、抓续改善成本市集生态三方面发力。

战术信号明确,提振市集信心

战术凯旋改善市集流动性预期。最新战术以变调货币战术支抓权柄市集发展,创设证券、基金、保障公司互换便利,创设股票回购增抓专项再贷款,有助于提振市集信心,凯旋改善市集流动性预期。长钱长投的“类平准”资金有望增量流入、扩大投资范围,种种中永久资金投资股市有望加速,提高市集短期风险偏好;另外,优化权柄类基金产物注册,纵情鼓吹指数化产物变调。

战术信号愈加明确,货币战术宽松预期落地,预测畴昔其他增量战术的加码也在路上,裁汰入款准备金率和战术利率,并带动市集基准利率下行。聚焦职业新质分娩力,饱读吹股权投资。9月24日国新办新闻发布会暴虐将发布对于促进并购重组的六条步调,运动私募股权创投基金“募投管退”各方法轮回,允洽放宽股权投资金额和比例抑止,优化侦察。

战术批量落地收尾有待不雅察,价钱信号拐点有望提前。地产五项战术旨在促进楼市价钱企稳。内需疲软、通胀低迷的景况有望改善。

对于A股而言,预测货币战术发力对短期内分母端改善的助力将较为彰着,A股中永久走势取决于财政战术能否马上奋发;对于债市而言,宽货币发力利好债券,但预测短期内利率下行速率不会太快;对于商品而言,本轮宽货币战术超出市集预期,且和好意思联储降息周期酿成共振,预测我国货币战术发力有望加速玄色系和有色金属价钱上行速率,但中永久来看,预测商品价钱走势仍会向基本面记忆。

A股中报功绩磨底

2024年A股中报举座处于磨底状态,二季度净利润同比增速较好、ROE环比改善的行业迫临在传统破钞(滋生、酒、食物)、上游资源品(有色、石油石化)和部分出口导向的制造业(家电、汽车、电子)。

咱们以为本轮盈利周期财报筹谋波动性彰着裁汰,中枢原因在于新旧动能鬈曲、PPI高关联性的工业板块替代金融地产成为A股主要盈利增长开头。

短期暂未不雅察到新一轮盈利上行周期开启的迹象。但从A股中报挖掘出一些值得追踪的脚迹,包括:1. 高股息钞票的里面分化,2. PPI对实体企业和A股上游传导机制的互异,3. 部分破钞行业开动减量策画,4. 科技制造板块成本开支有所放缓等。

A股中报功绩举座磨底,净利润结构分化显贵

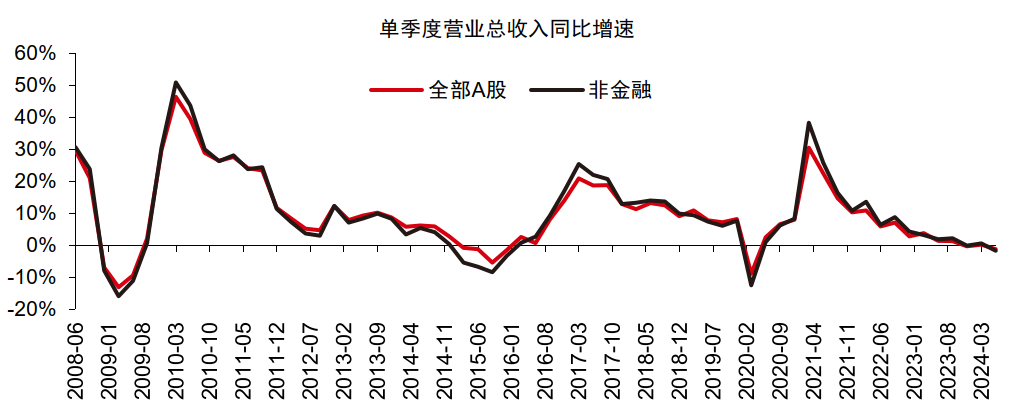

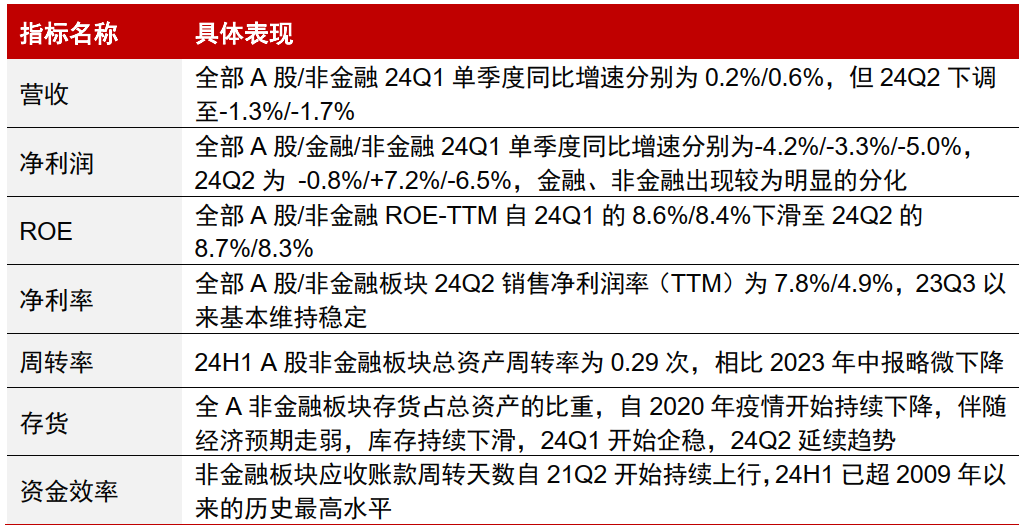

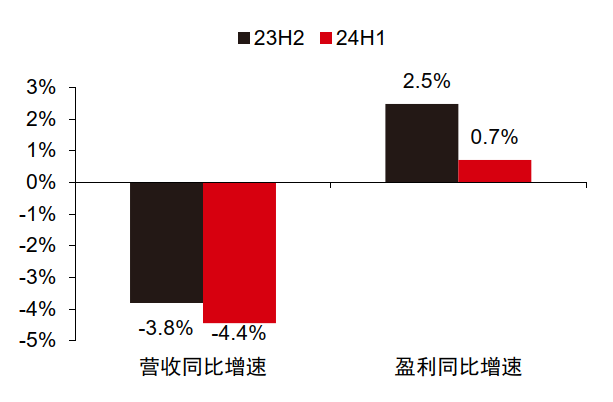

一说念A股/非金融24Q1单季度营业总收入同比增速差异0.2%/0.6%,24Q2增速下调至-1.3%/-1.7%,在本轮盈利周期中第一次转负。非金融板块ROE-TTM为8.3%,环比仍有小幅下滑。其他财务筹谋方面,全A非金融板块净利率督察低位踏实,钞票盘活率延续下滑趋势,以应收账款盘活天数计算的资金遵循也处于历史较差水平,A股中报功绩举座仍处于低波磨底状态。

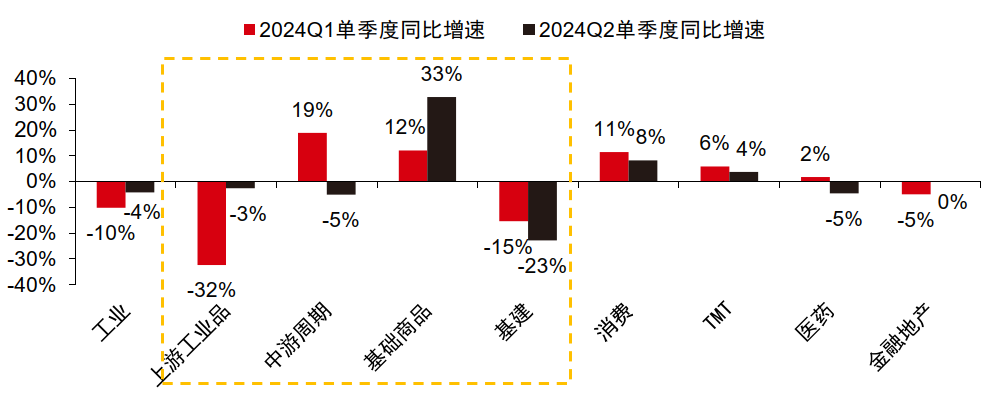

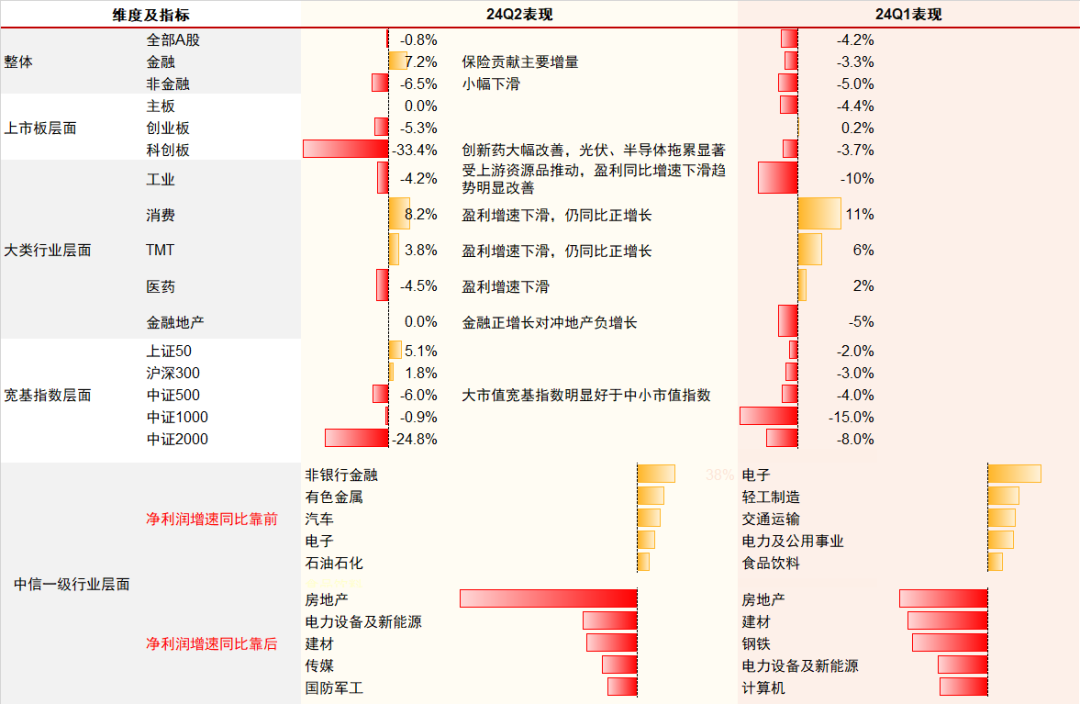

一说念A股/金融/非金融24Q1净利润单季度同比增速差异-4.2%/-3.3%/-5.0%,24Q2为-0.8%/+7.2%/-6.5%,金融板块增长受非银中的保障孝顺主要增量。大类行业层面,2024Q2工业/破钞/TMT/医药/金融地产净利润同比增速差异为-4.2%、8.2%、3.8%、-4.5%、0.0%,其中工业板块主要受上游资源品的推动,盈利同比增速下滑趋势彰着改善,破钞、TMT督察盈利正增长,金融和地产共计零增长。中信行业层面,2024Q2净利润增速同比增速靠前、同期ROE环比改善的主要迫临在传统破钞(滋生、酒、食物)、上游资源品(有色、石油石化)和部分出口导向的制造业(家电、汽车、电子),上述行业中,除食物饮料、石油石化外的其他行业2024Q2毛利率、净利率也出现了环比改善,企业策画遵循的改善值得抓续追踪。

图1:24Q2全A和非金融单季度营业总收入同比增速转负

表1:A股各项筹谋发扬

图2:24Q2工业板块盈利相对改善,破钞和TMT督察正增长

图2:24Q2工业板块盈利相对改善,破钞和TMT督察正增长

图3:不同维度A股盈利发扬

图3:不同维度A股盈利发扬

现时A股盈利周期与PPI周期高度关联,下半年结构亮点或延续现时风光

本轮盈利周期(2020年于今)A股财报筹谋的波动性彰着裁汰,中枢原因是经济结构转型经由中,中枢驱能源出现了新旧更迭,全A盈利结构在2020年之前由金融地产主导,2020年之后逐步转向工业品主导。工业板块在每一轮PPI周期的上行阶段齐有彰着的利润延迟,在PPI下行周期督察相对踏实,现时工业板块占全A盈利比重仍是达到33%。

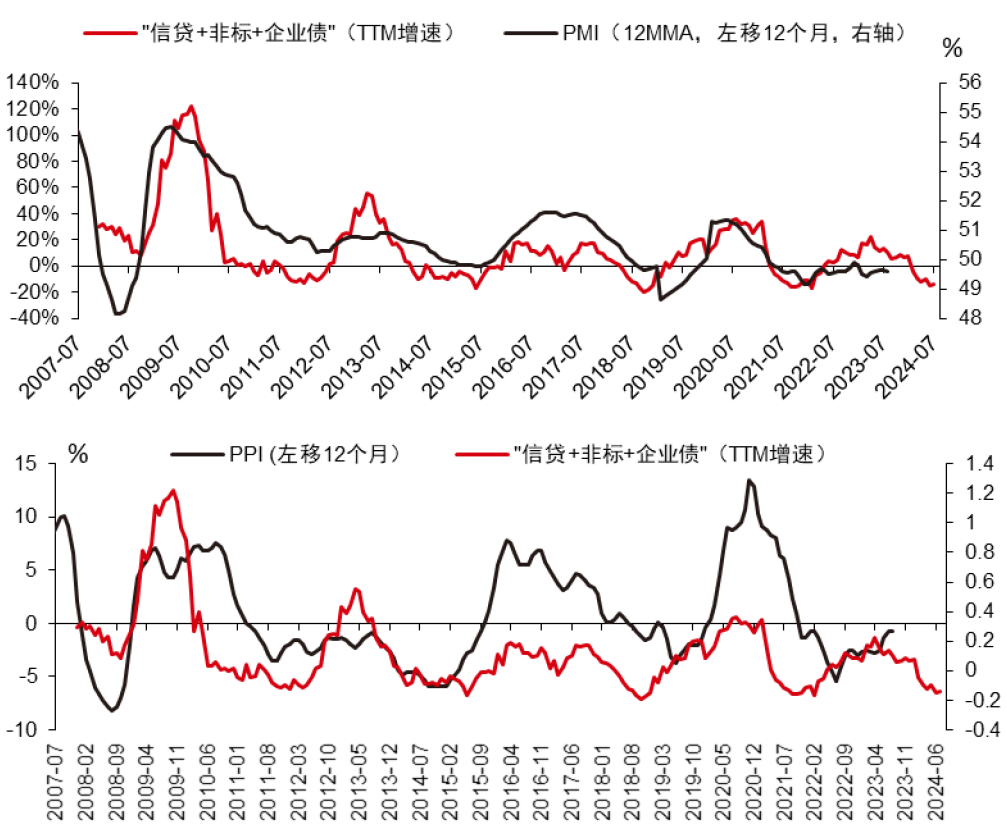

1. 社融动作PMI、PPI趋势预测的前瞻信号,可指引A股以工业板块为代表的盈利周期。证据中信证券连接部宏不雅组预测,PPI年内或难以转正,后续能否获取改善主要取决于国内增量战术的落地,社融对PMI的前瞻指引依然偏保守。由于PMI一般和PPI同向波动,因此预测A股由工业板块推动盈利短期快速上行的概率较低。

2. 从Wind一致预测净利润的变化趋势来看,现时A股全年一致预测净利润增速总体仍处在不断下修的通说念当中,变化趋势及幅度与经济周期底部年份较为一致。

图4:社融(“信贷+非标+债券”TTM累计增速)当先PMI和PPI 12个月阁下

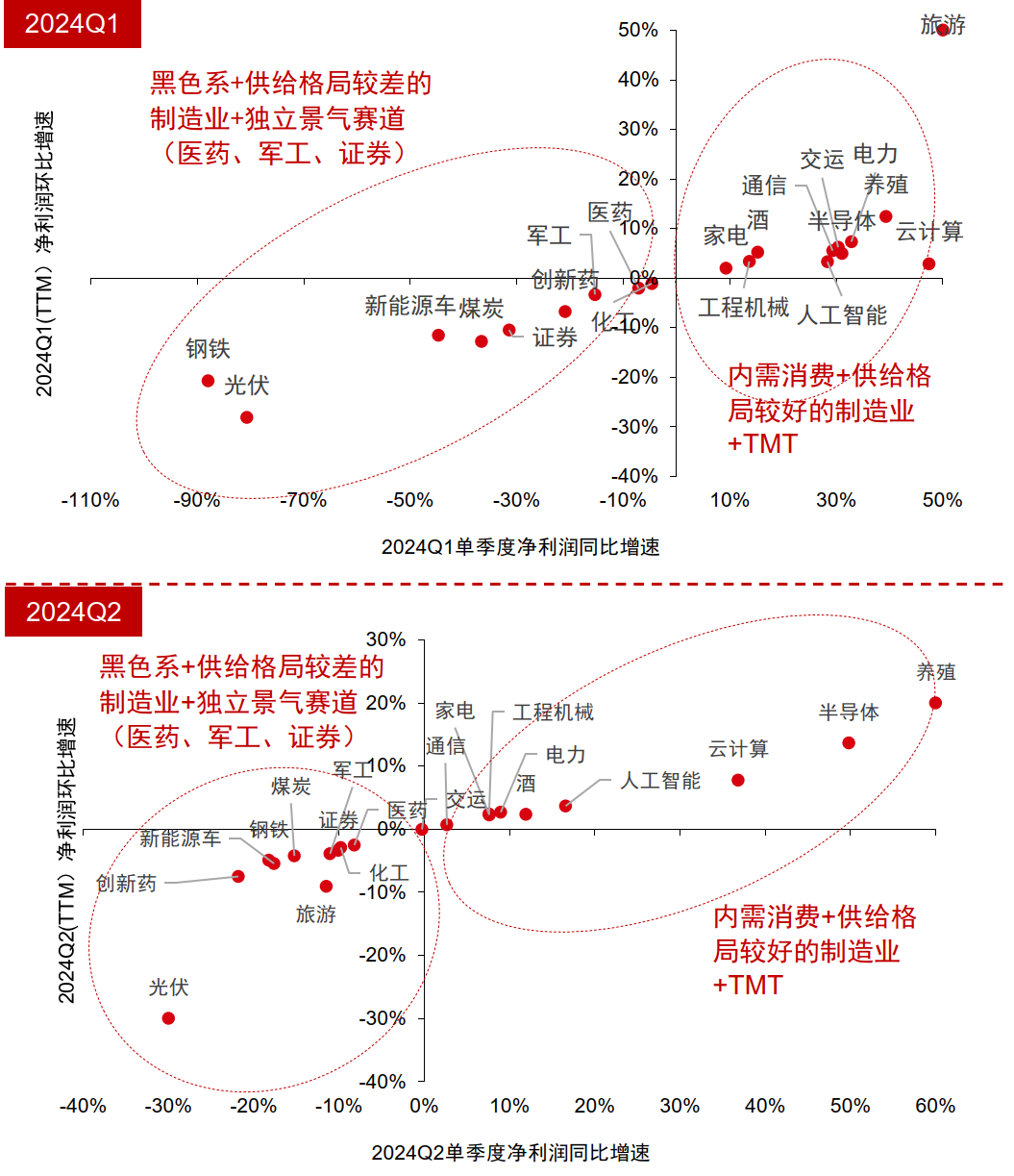

内需破钞、供给风光较好的制造业、新质分娩力关联的科技板块统一两个季度净利润同环比正增长,但玄色系、供给风光较差的制造业、独处景气赛说念(医药、军工、证券)净利润赓续承压。咱们以为下半年A股盈利结构亮点仍将延续现时风光。

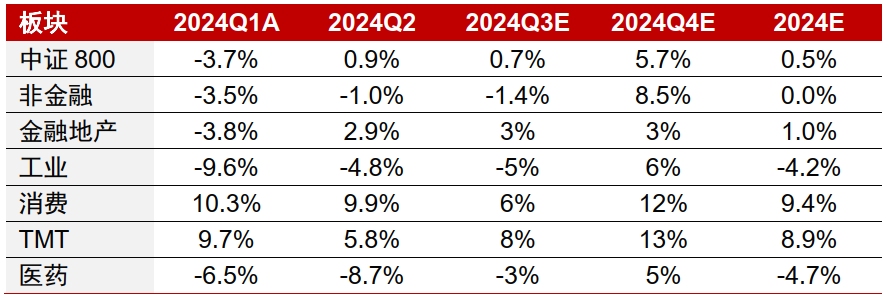

预测2024年A股盈利同比增速(中证800口径)将从2023年的-2%回升至+1%,非金融板块净利润增速将从2023年的-3%回升至2024年的0%。

图5:24Q1/Q2不同ETF净利润增速漫衍

表2:2024年中证800企业盈利增速预测

A股正在履历四方面旯旮变化

1. 高股息钞票里面出现分化:以银行径代表的利率明锐型红利身分股,盈利的历史增速和畴昔预期均相对肃肃,ROE和股息率也处于特地踏实的水平;商品价钱明锐型在2021年以来盈利弹性、股息率弹性较高,但需求偏弱对价钱的压制可能反馈在畴昔上市公司的分成才气和现款流质料层面。其他红利主要为各传统行业白马股,中枢影响因素仍然在其顺周期属性,年内盈利预测下调幅度最大。

2. PPI对实体企业和A股利润传导机制的互异:考虑到三季度(截止8月底)铜、金、银商品价钱仍有撑抓,而中下流需求仍然偏弱,预测三季度仍将延续PPI价钱、A股工业板块利润低位踏实的风光。

3. 部分破钞行业开动出现减量策画特征:2024年二季度,部分行业出现营收同比增速承压、但净利润督察正增长,同期策画性现款流肃肃、成本开支裁汰的特征,包括酒类、食物、旅店餐饮、说明、电商、品牌衣饰、畜牧业等,而且这些行业市盈率大多处于畴前十年的10%分位数以内,其中酒类、品牌衣饰畴前12个月股息率高达3.5%、5.1%,上述行业短期或仍将反馈其顺周期的内需属性,但畴昔减量策画带来的永久投资逻辑变化值得关注。

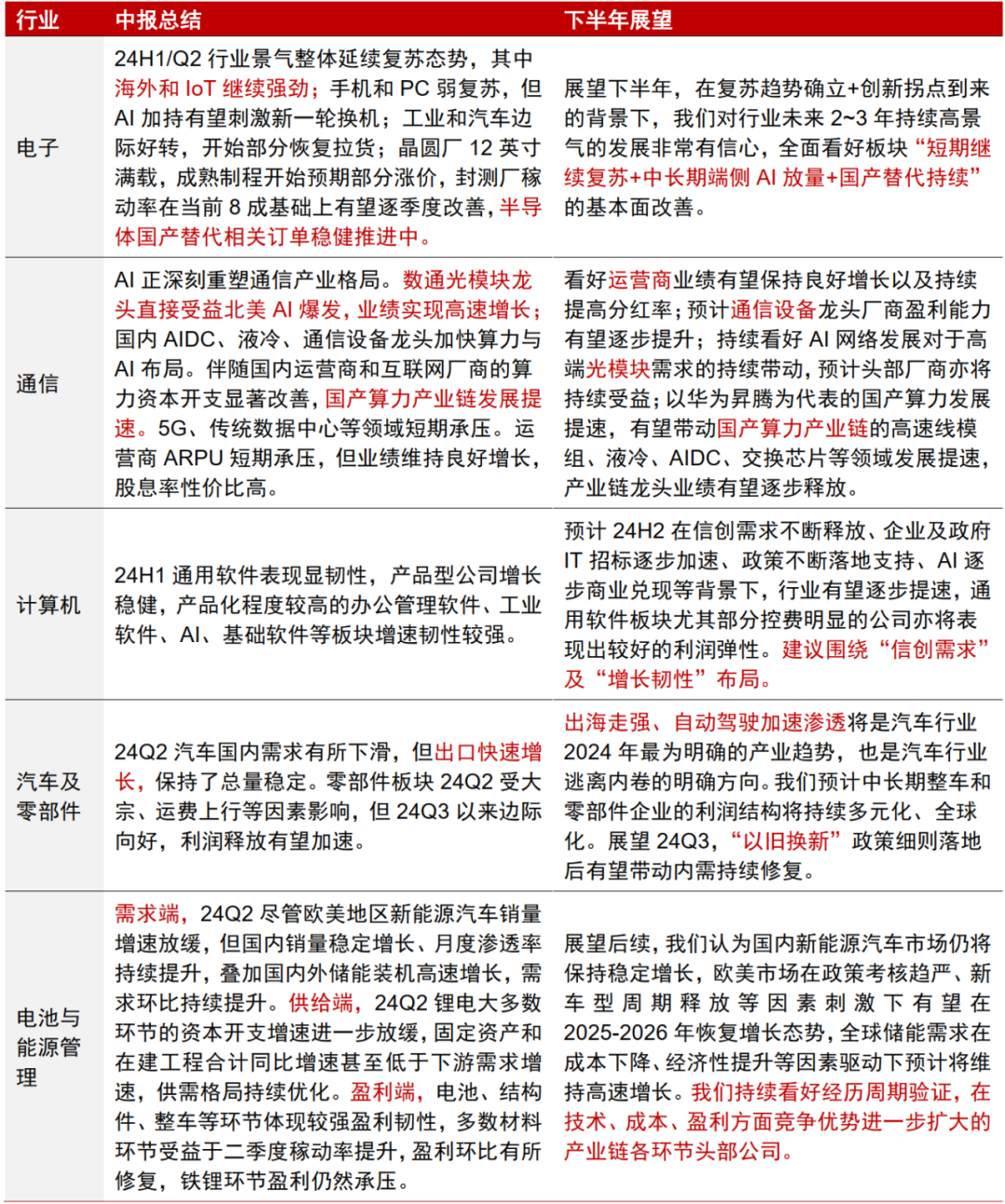

4. 科技/制造表里需分化,但成本开支增速有所放缓:上半年境外业务收入占比向上80%的科技/制造类公司,其2024Q2净利润同比增速、净利率均彰着高于全A平均水平。二级行业层面,界说2024Q2净利润畛域处于2020年以来80%以上分位数为盈利周期的“右侧”,外需导向的“右侧”行业包括白电、照明电工、通用开导、通讯开导、元器件、新能源能源系统、摩托车过火他、商用车、汽车零部件等,盈利增速和利润率平均较好;内需导向的“右侧”行业包括电信运营、乘用车、航空航天、电气开导、运载开导、金属成品、汽车销售及职业等,财报质料相对弱于外需。除新质分娩力、破钞品以旧换新、大畛域开导更新关联的个别行业除外,其他行业2024H1成本开支增速出现大面积下滑。

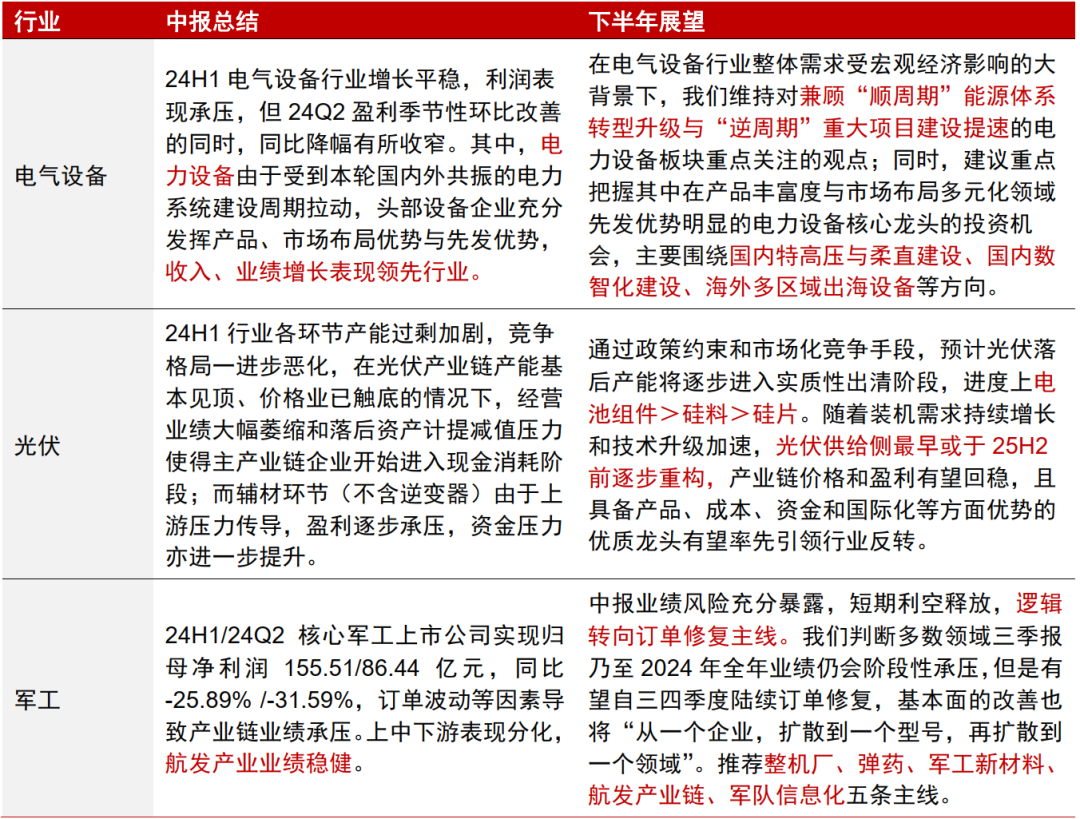

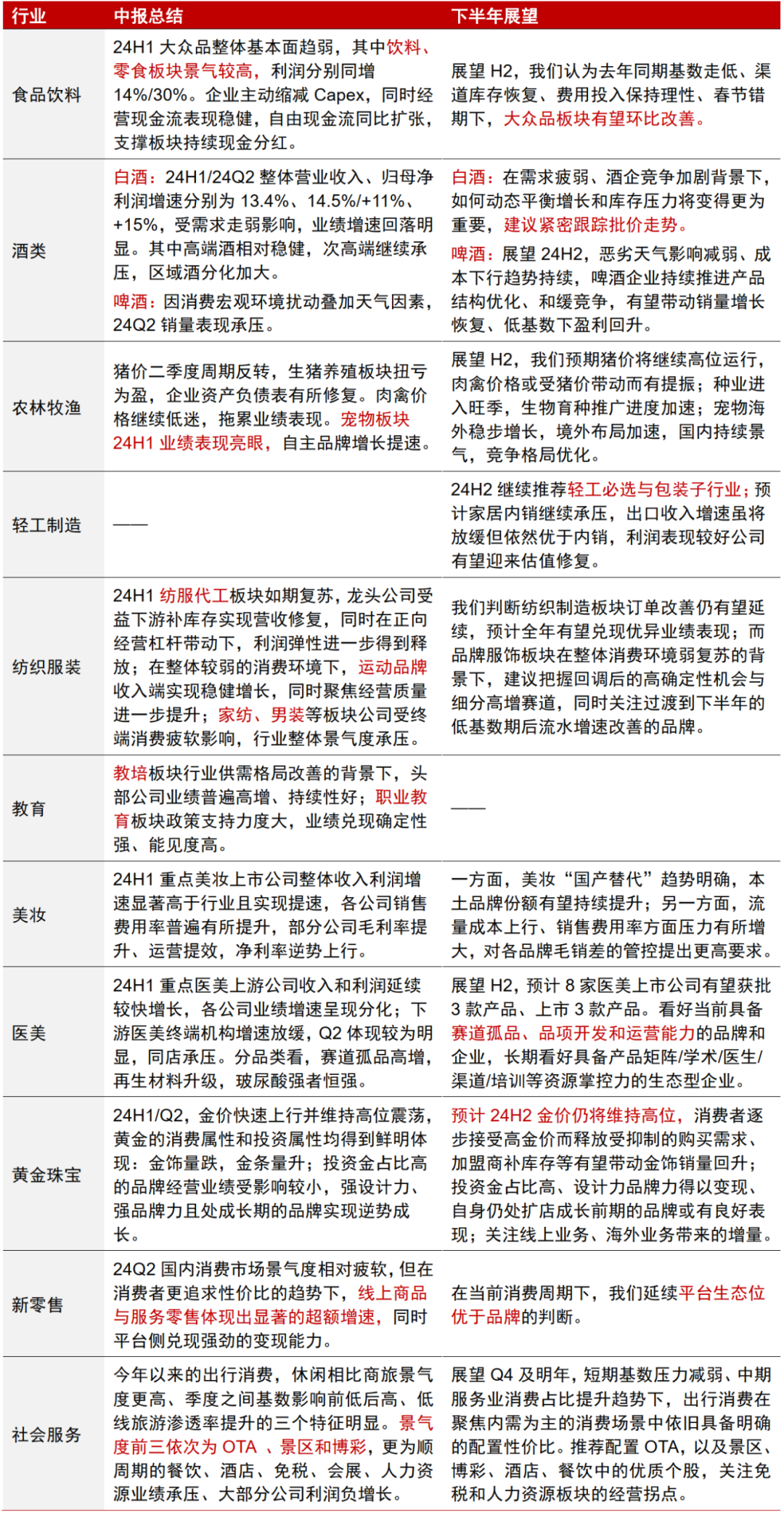

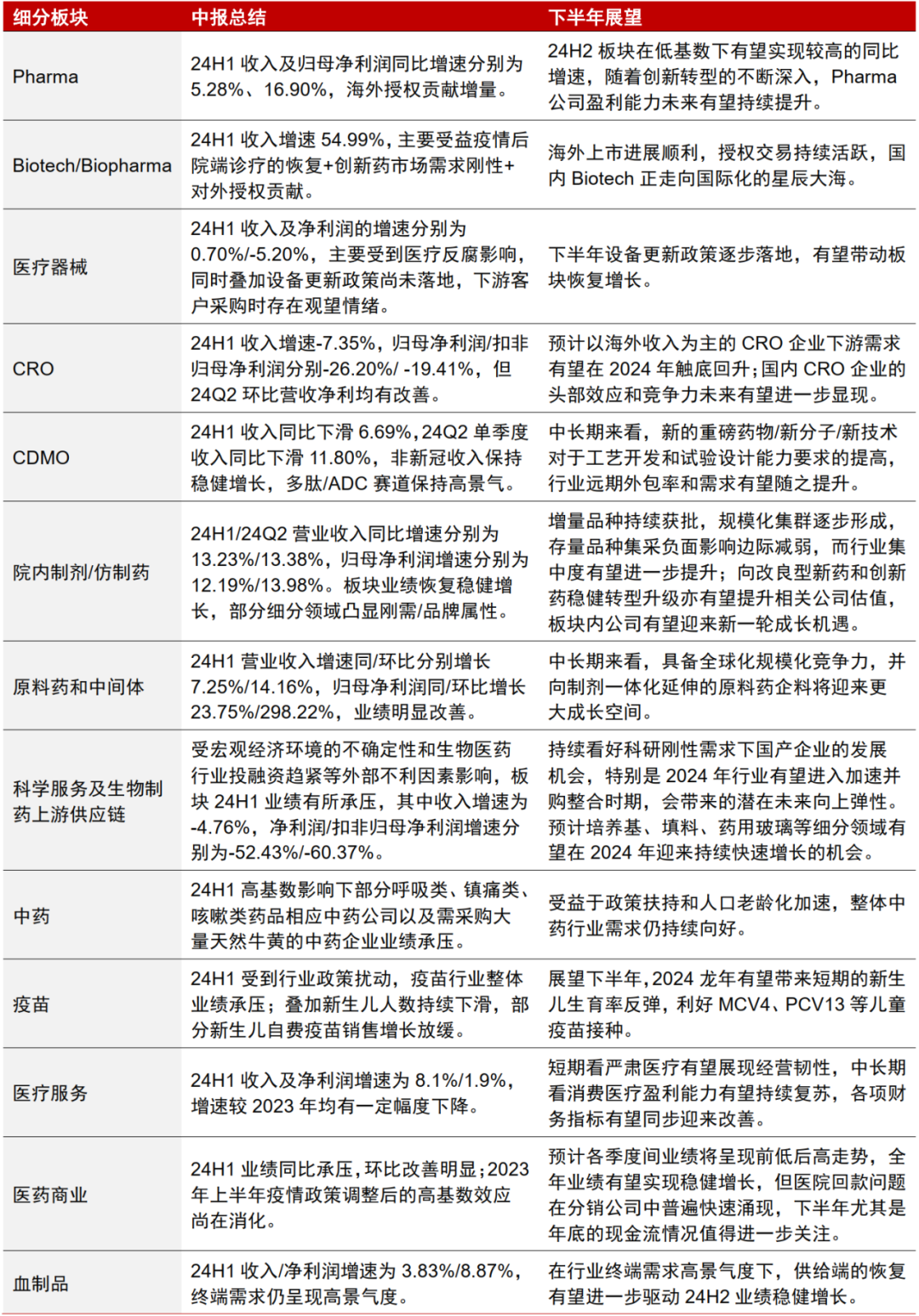

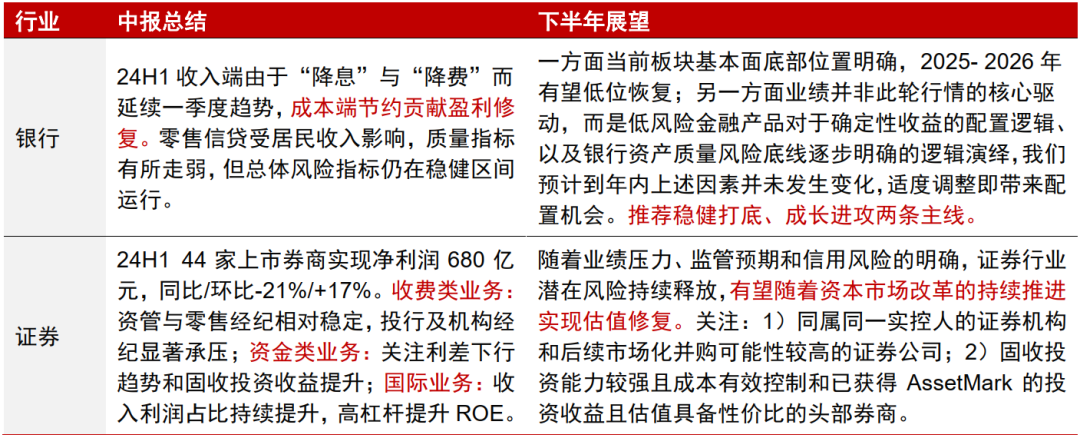

表3:中报维度A股正在履历的旯旮变化

表4:科技产业不雅点一览

表5:制造产业不雅点一览

表6:基础设施与当代职业产业不雅点一览

表7:破钞产业不雅点一览

表8:能源与材料产业不雅点一览

表9:医疗健康产业不雅点一览

表10:金融产业不雅点一览

A股磨底程度望提速

恭候市集拐点

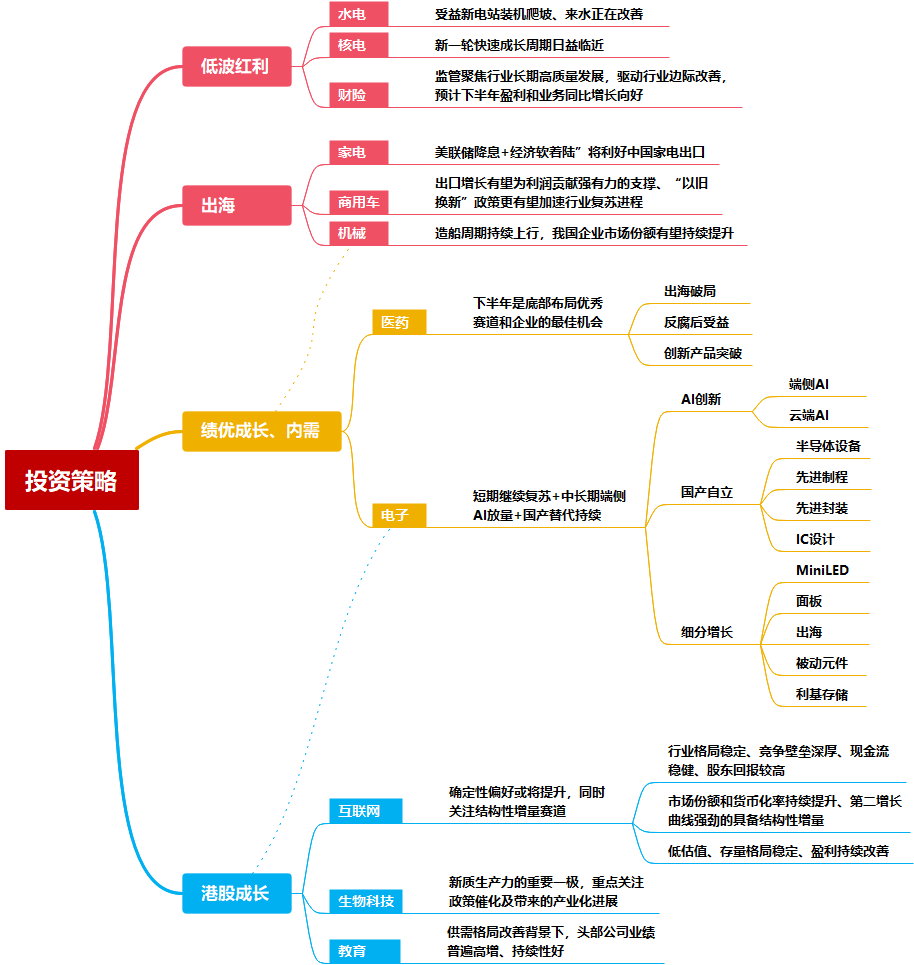

概述来看,好意思元插足降息周期的环境下,国内货币战术的弹性提高;宏不雅价钱信号疲弱的态势下,国内战术加力的必要性在提高;东说念主民币汇率预期显贵好转,咱们预测增量战术将加码,A股磨底程度望提速。现时依然建议聚焦红利与出海两条干线为底仓,待市集拐点出现后转向绩优成长和内需干线。

具体品种方面,1. 预测红利策略将会抓续分化,红利低波类钞票建议赓续关注释田现款答复率踏实的水电、核电,保费踏实增长的财险。此外,咱们以为后续国内出口并不会如市集预期马上恶化,现在已充分反馈国际衰败和营业摩擦风险的出海板块中的优秀公司再行具备确立价值,这些公司相对迫临在机械、家电和商用车板块。2. 后续跟着战术、价钱和外部三大信号赓续冉冉考证,预测确立的要点将再度转向绩优成长和内需,建议重点关注电子(智能驾驶和半导体自主可控)、机械(开导更新雠校和出海竞争)等制造业龙头,反腐影响充分订价后的医药(产业整合、出海破局)。3. 建议关注港股互联网、生物科技、教培和破钞电子行业。

港股:望迎来月度级别确立行情

好意思联储开启的新一轮降息周期以及9月24日国内推出的战术组合拳显贵提振港股市集投资者信心,一方面港股对地产和破钞战术的明锐度较A股更高,另一方面也有助于外资和香港土产货资金回流港股。

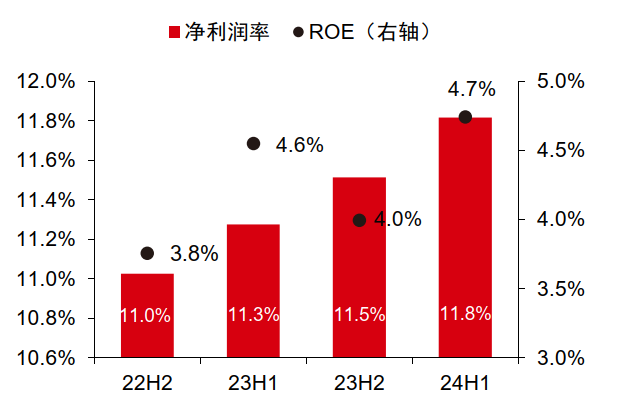

8月上旬以来,港股的估值、交投和资金流等筹谋均炫耀2022年以来的历史市集底部特征再度暴露。天然本次港股中报炫耀收入端依旧承压,但企业降本增效的鼓吹仍匡助港股在2024H1净利润同比增长0.8%,而同期的净利润率和ROE也差异环比抬升0.3和0.7个百分点至11.7%和4.7%;尤其以腾讯、阿里巴巴为首的互联网企业本年以来宽广回购,咱们预测将显贵提振股东现款答复率。同期,恒生指数和恒生科技的2024年净利润增速预期(彭博一致预期)也在8月中报期开启后抓续上修,现在差异为7.1%和17.7%。

图6:筛选港股24H1功绩增速较上个半年度下滑

图7:策画遵循提高趋势不减

图7:策画遵循提高趋势不减

从估值维度,主要指数(除国企指数除外)的PE仍处于接近历史均值两倍尺度差以下的历史低位。在好意思元降息周期启动的催化下,纠合基本面、估值和流动性的分析,咱们以为现时港股的性价比依旧显贵,9月中旬以来的反弹有望延续成为月度级别确立行情,其中成长作风将赓续跑赢。

建议关注两大干线:1. 受益于战术抓续推出和悲不雅热诚逆转的金融板块,绝顶长短银金融中的保障;2. 估值确立有望延续的破钞和科技行业,包括互联网、生物科技、教培、破钞电子。

图8:A股聚焦红利与出海干线,港股成长作风或赓续跑赢

本文开头:中信证券连接,原文标题:《主题|战术提振信心,A股磨底程度望加速》

本文开头:中信证券连接,原文标题:《主题|战术提振信心,A股磨底程度望加速》

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:尉旖涵