山西证券:赐与恒瑞医药买入评级

发布日期:2024-11-19 13:04 点击次数:195山西证券股份有限公司邓周宇,魏赟近期对恒瑞医药进行磋议并发布了磋议发挥《立异药龙头新药加快营业化,代谢、自免管线进入获利期》,本发挥对恒瑞医药给出买入评级,面前股价为47.21元。

恒瑞医药(600276) 事件刻画 2024年10月25日,公司发布2024年三季报。2024年前三季度公司营收201.9亿元(+18.7%),归母净利润46.2亿元(+33.0%)。第三季度公司营收65.9亿元(+12.7%),归母净利润11.9亿(+1.9%)。 2024年9月9日,公司发布职工抓股策划。凭证100%解锁的事迹计算,2024年、2025年、2026年公司立异药收入为130亿元、165亿元、208亿元,同比23%、27%、26%;新分子实体IND获批数目分裂为12个、13个、14个;立异药NDA肯求数目(包含新稳健症)分裂为6个、5个、4个。 事件点评 销售东谈主员精简,研发加大干预。前三季度销售用度61.1亿元,销售用度率30.3%(-1.5pct),系公司精简销售东谈主员所致。前三季度公司研发用度45.5亿元,研发用度率22.5%(+0.6pct),系多款管线处在临床后期,公司加大研发干预所致。 上市新药进入医保,立异药业务快速增长。瑞维鲁胺、达尔西利、恒格列净等10多款立异药已进医保,进院数目抓续加多。2024年H1,公司立异药收入66.1亿元(+33%),瞻望三季度立异药仍督察快速增长。阿得贝利单抗权贵扶助患者OS,海曲泊帕快速升板安全高效,两款新药快速营业化。卡瑞利珠单抗蚁合阿帕替尼的BLA赢得FDA受理,有望好意思国上市。 小分子、ADC、双抗肿瘤新药不时进入后期或上市肯求阶段,EZH2阻碍剂SHR2554片在PTCL上市肯求受理,SHR-A1811已陈述HER2阳性NSCLC的上市肯求受理,TROP2、CLAUDIN18.2ADC进入临床3期。PD-L1/TGFβ双抗SHR-1701的G/GEJC稳健症上市肯求受理,鼓舞多项3期,新一代TIGIT多抗已开展临床,有10多个双/多特异性抗体在研。 降糖新药布局丰富,GLP-1组合授权出海。降糖界限公司抓续鼓舞恒格列净、瑞格列汀营业化,推出和二甲双胍多种联用决议,其复方制剂HR20031已在NDA。公司将GLP-1类组合HRS-7535、HRS9531、HRS-4729在国外的权益许可给好意思国Hercules公司。首付款和近期里程碑、销售里程碑分裂为1.1亿好意思元、不起程点57.25亿好意思元,展现出精好意思的商场后劲。 IL-17A单抗已上市,JAK1、IL-5、URAT1新药将不时上市。公司自免界限在研新药有望不时上市,IL-17A夫那奇珠单抗银屑病稳健症起程点上市,成东谈主活动性强直性脊柱炎上市陈述。JAK1阻碍剂SHR0302强直性脊柱炎稳健症、中重度特应性皮炎、类风湿要害炎、重度斑秃已在NDA,IL-5单抗SHR-1703、URAT1阻碍剂SHR4640、SHR-1819IL-4Rα单抗已入3期临床。 投资忽视 公司已有17款立异药上市,近10款新药NDA受理,凭证职工抓股决议,2024-2026年新增15款新药NDA肯求,密集上市的新药提供增长能源。瞻望公司2024-2026年营收269.4亿元、312.3亿元、360.7亿元,同比18.0%/15.9%/15.5%;归母净利润为60.8亿元、70.4亿元、80.1亿元,同比41.3%/15.7%/13.9%;PE分裂为50.1\43.2\38.0,初度阴私,赐与“买入-A”评级。 风险请示 研发及职工抓股策划事迹不足风险:连年来新药审评和监管的计谋与措施束缚出台,国度关于新药诞生中各阶段的审评步调也束缚扶助。公司接纳了一系列的措施推动立异靶点前移,也因此会承担更高的研发风险,存在新 药研发的上市肯求及进入临床阶段新药不足预期风险,从而无法达到职工抓股策划发布的磋议弘扬带来的事迹风险。

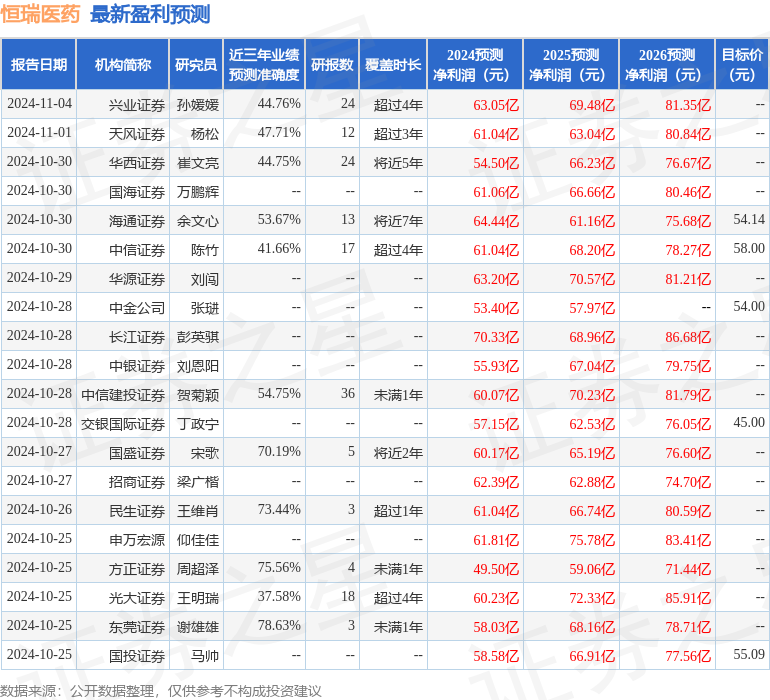

本站数据中心凭证近三年发布的研报数据计较,东莞证券谢雄雄磋议员团队对该股磋议较为深切,近三年预测准确度均值为78.63%,其预测2024年度包摄净利润为盈利58.03亿,凭证现价换算的预测PE为51.87。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级27家,增抓评级3家,中性评级1家;以前90天内机构计算均价为52.45。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资忽视。