浙商策略廖静池:行情高度与旅途预测

发布日期:2024-10-18 05:10 点击次数:167来源:浙商证券策略议论团队

分析师:廖静池 王大霁

要点

核心不雅点

复盘股权分置篡改以来四轮牛市,基于历史同位对比,咱们觉得本轮行情逻辑或可类比2008至2009年“四万亿牛”。同期,参考日经225指数92年8月至93年6月走势,推断本轮行情或呈现“三段式”节律。成就方面,第一阶段“全面绽开”,金融糟塌双轮驱动超跌反弹;第二阶段,分化之后再高涨,当市集整固时依据“先虚后实”、“分母先行”、“财政跟进”三条干线优选行业和个股。

内容选录

1、历史比较:本轮行情逻辑或可类比2008至2009“四万亿牛”

自2005年股权分置篡改以来,A股市集共资格4轮牛市,分歧是2005-2007年的“股改牛”、2008至2009年“四万亿牛”、2014至2015年和2019至2021年“蓝筹牛”。四轮牛市多具有本钱市集篡改和流动性宽松特征。对比主要指数的历史走势,现时“924行情”与08年金融危急后“市集先大幅下降,后在战略刺激下超跌大反弹”的情形高度雷同。

2、他山之石:参考日经225“三段式”行情节律

1992年8月至1993年6月,在宽松的财政战略维持下,日经225涨幅进取50%,但技巧指数有进取15%的回调,举座结构呈现“三段式”走势。咱们觉得,宽松的战略出台后,受利好音问刺激,市集当先资格一波估值驱动的快速反弹,然后经过回踩整固后将依据基本面逻辑二次上攻。

3、干线探索:先虚后实、分母先行、财政跟进

干线一:先虚后实,钞票效应。东谈主民币资产价钱受益于宽松战略显赫反弹,本钱市集再度活跃,平直利好包括非银和地产在内的大金融板块。伴跟着资产价钱的回升,钞票效应将一定程度提振糟塌者信心,波折利好糟塌板块,并对股市变成正反馈。短期金融糟塌均将有所发扬,变成双轮驱动的逻辑格式。

干线二:分母先行,估值反弹。好意思联储依期开启降息周期,外洋流动性改善。国内金融及本钱市集战略力度超预期,无风险利率下降,风险偏好回升。多成分共振之下,DDM模子折现率短时辰瓦解下降,成心于久期较长且估值已被充分压缩的科技成长板块。

干线三:财政跟进,分子加力。本轮金融战略一经率先宽松,财政战略出台预期较强。改日宽财政的地方可能为扩赤字、增发国债、减税降费、安排财政补贴促进糟塌等,要点讲招待政发力地方,传统上包括大量糟塌、新旧基建与信创。

4、成就建议:“两阶上行”与“三条干线”

咱们觉得本轮行情或沿着“幽谷起惊雷”-“颤动再蓄势”-“整固再拔高”的三部曲神态演绎。本轮逻辑近似2008至2009年“四万亿牛”。以上证50为代表的宽基指数可能挑战2021年以来最大跌幅的0.618分位。节律上建议遴荐“两阶上行”成就念念路:上行第一阶段:“全面绽开”,由金融糟塌“双轮驱动”,全市集巨额反弹。建议抱紧券商、地产、白酒、互联网等“台柱子”,辅以超跌的医药、新能源、诡计机、传媒等板块,保持仓位是要道。上行第二阶段:分化之后再高涨。一朝节后市集出现冲高回落、颤动整固,可依据“先虚后实”、“分母先行”、“财政跟进”三条干线优选行业和个股,争取在第二轮高涨时掌合手先机。

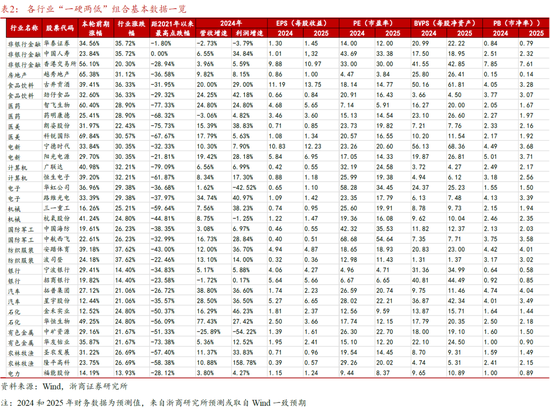

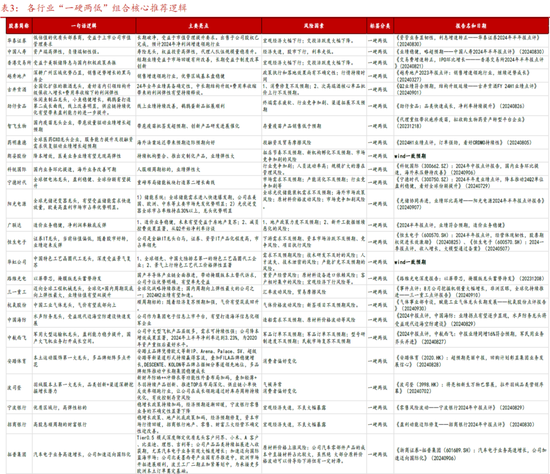

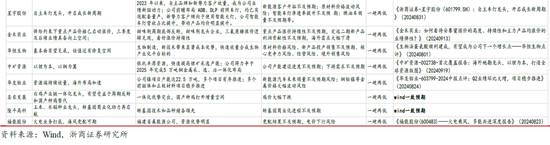

5、四季度推选股票池:“一硬两低”组合

“一硬两低”组合汇总了各行业基本面过硬+估值偏低+前期涨幅偏低的股票。

6、风险教导

战略不足预期、地缘政治风险、历史不代表改日、个股不雅点以行业团队为准。

文告目次

1 历史比较:本轮行情逻辑或可类比2008至2009“四万亿牛”

2 他山之石:参考日经225历史走势,指数快速上行后有整固需求

3 干线探索:先虚后实、分母先行、财政跟进

4 成就建议:接管“两阶上行”成就念念路,后续紧跟“三条干线”

5 各行业四季度推选股票池:“一硬两低”组合

6 风险教导

文告正文

复盘股权分置篡改以来四轮牛市,战略层面常具有本钱市集篡改和流动性宽松的特征。9月24日以来,种种战略都都发力,市集厚谊自我强化,现时市集从某种真谛上或已具备牛市条目。基于历史同位对比,咱们觉得本轮行情逻辑可类比2008至2009年“四万亿牛”。参考日经225指数92年8月至93年6月走势,推断举座结构或呈现“三段式”走势,国庆节后八成率冲高回踩、双向波动增大。成就方面,第一阶段“全面绽开”,金融糟塌双轮驱动超跌反弹,应拥抱干线并保持仓位;第二阶段,整固之后分化高涨,依据“先虚后实”、“分母先行”、“财政跟进”三条干线优选行业和个股。

1 历史比较:本轮行情逻辑或可类比2008至2009“四万亿牛”

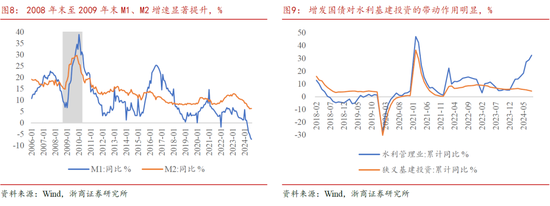

2005年4月国度开启股权分置篡改以来,A股市集共资格4轮牛市。第一轮被称为“股改牛”,从2005年6月6日开动,至2007年10月16日杀青,上证指数从998点最高高涨至6124点,技巧最大涨幅超5倍,陆续时辰为862天。第二轮牛市的引爆点是2008年11月9日,在国际金融危急给我国经济带来宏大下行压力的情况下,国务院冷落了投资4万亿元刺激经济的决策。本轮牛市从2008年11月10日开动,到2009年8月4日杀青,陆续时辰为267天,上证指数从1782点高涨至3478点,技巧最大涨幅为95.1%。第三轮牛市开动于2014年7月20日,融资融券来往的最永久限由6个月放宽至18个月。上证指数高涨至2015年6月12日,陆续时辰为326天。上证指数从2049点高涨至5178点,技巧最大涨幅超1.5倍。第四轮牛市又被称为“蓝筹牛”,以2019年1月4日央行超预期降准100bp为着手,陆续时辰进取2年,2019年底至2020年头,全球大流行爆发,好意思国于2020年3月开启无穷量QE,3月27日中国央行晓谕提高赤字率,从2.8%种植至3.6%,全球大放水不竭推高资产价钱,上证指数从2441点高涨至3732点,涨幅进取50%。要而言之,牛市启动往往具有本钱市集篡改(如第一轮“股改牛”)和流动性宽松(如第二轮“四万亿牛”、第三轮和第四轮“蓝筹牛”)的特征。

9月24日央行冷落三大重磅战略,维持经济高质地发展,为牛市提供“战略维持”以及“流动性宽松”维持。2024年9月24日,央行举行新闻发布会,公布三大重磅战略。1)裁汰入款准备金率和战略利率:将下调入款准备金率平均0.5个百分点,提供永久流动性约1万亿元,年内视情择机进一步下调。下调战略利率0.2个百分点,推断带动中期假贷便利(MLF)利率下调0.3个百分点,预期将带动贷款市集报价利率(LPR)、入款利率下行0.2-0.25个百分点。2)裁汰存量房贷利率,调解房贷最低首付比例:讨好存量房贷利率降至0.5%新披发房贷利率隔邻,平均降幅不详0.5个百分点。寰宇层面的首套房和二套房贷款最低首付比例调解至15%。3000亿元保障性住房再贷款中东谈主民银行的资金维持比例由60%提高至100%。3)初度创设故意针对股票市集的结构性货币战略器具:包括证券、基金、保障公司互换便利和股票回购、增持专项再贷款。互换便利首期操作范围为5000亿元,资金只可投资股市,维持稳当条目的证券、基金、保障公司通过资产质押从东谈主民银行换入高流动性资产。股票回购、增持专项再贷款讨好银行进取市公司和主要股东提供贷款,用于增持和回购上市公司股票。

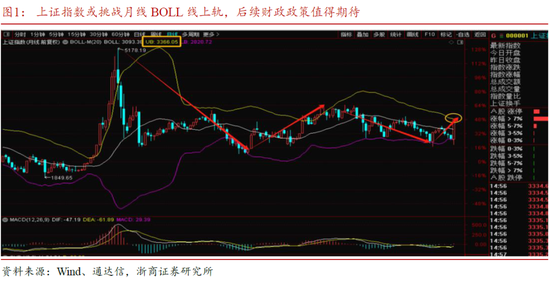

咱们觉得本轮潜在的牛市逻辑或可类比2008-2009年的“四万亿牛”。在资格2015年以来的治疗周期后,咱们推断岁末年头会有一轮中级反弹,挑战上证月线BOLL线上轨。但本色情况是,924战略驱动和赢利效应的催化下,A股走出历史萧疏的超强走势,仅用5个来往日就一经周边月线BOLL上轨。战略层面,财政战略值得期待,场外资金跑步进场,行情有望进一步升温。

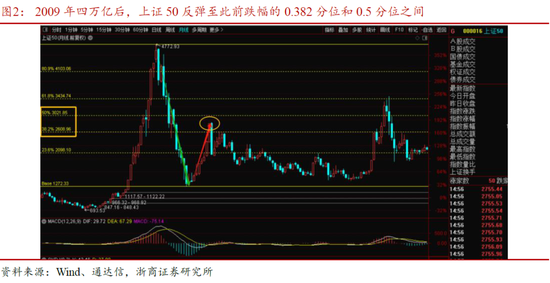

历史上,上证50指数有且仅有一次出现高位回撤进取50%的情况,即2008年全球金融危急时,那时从4772.93跌至1269.29点。大级别下降后,2008年底出台的“四万亿”战略刺激市集反弹,反弹至最高2849.41。其反弹幅度归附了此前跌幅的0.382分位,但未能涉及0.5分位。

2021年2月以来,上证50从4110点回撤至2163点,回撤幅度接近一半,是历史上高位回撤第二大的情形。现时“924行情”与08年金融危急后“市集先大幅下降,后在战略刺激下超跌大反弹”的情形高度雷同。

2 他山之石:参考日经225历史走势,指数快速上行后有整固需求

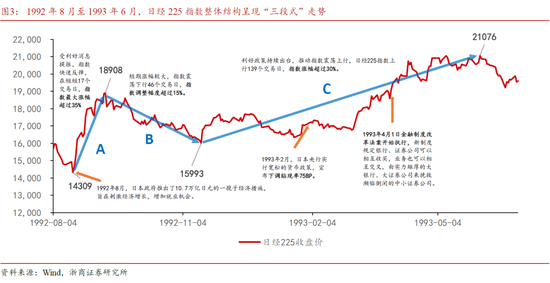

1992年8月至1993年6月,在宽松的财政战略维持下,日经225涨幅进取50%,但技巧有进取15%的指数级别的回调。此轮日经225指数举座结构呈现“三段式”走势。1)阶段一:战略出台提振市集信心,指数最大涨幅进取35%。1992年8月,日本政府推出了10.7万亿日元的一揽子经济设施,旨在刺激经济增长,加多作事契机。受利好音问刺激,日经225指数在1992年8月19日至1992年9月10日短短17个来往日历间,最大涨幅进取35%。2)阶段二:大涨后颤动回落。1992年9月11日至1992年11月17日,日经225指数在46个来往日中回调幅度进取15%。3)利恋战略陆续出台,指数上行139个来往日,涨幅进取30%。1992年11月18日,日经225开动颤动上行,于1993年3月29日见顶回落,在此技巧,利恋战略频出维持指数上行,1993年2月,日本央行晓谕下调贴现率75BP。1993年4月1日金融轨制篡改法案开动实践,新轨制章程银行、证券公司不错互相收买,业务也不错互相交叉,由实力浑朴的大银行、大证券公司来支援面对倒闭的中小证券公司。咱们发现,宽松的战略出台后,受利好音问刺激,市鸠合资格快速高涨,但高涨不是一蹴而就的,技巧的回调或不成幸免,健康的整固为后续进一步高涨奠定了基础。

3 干线探索:先虚后实、分母先行、财政跟进

干线一:先虚后实,钞票效应。股市的功能定位有望逐步从“融资市”切换为“投资市”,通过钞票效应拉动糟塌,促进内轮回运动。昔时两年,A股较好地表露了融资功能。2022-2023年,A股IPO统统741家,IPO融资范围统统9434亿元,均位居全球第一。融资范围较大且节律较快,在为实体投资提供本钱的同期也令股市出现一定程度的供需失衡。2024年1月,证监会暗意“拓荒以投资者为本的市集,轨制想象上要愈加体现投资者优先”。随后,证监会陆续出台了提高上市公司质地、饱读吹增持回购、加大退市力度等联系战略,愈加杰出以投资者为本。“924金融一揽子战略”发布以来,本钱市集显赫升温,钞票效应瓦解,A股“融资市”或逐步向“投资市”蜕变,这背后关系到经济增长驱能源的切换。

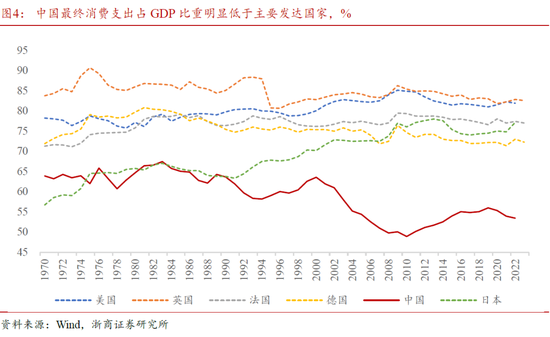

昔时,以投资为核心的工业化、城市化是驱动经济增长的主要能源。频年来,撑持以投资驱动经济增长的底层成分出现拐点性变化,如东谈主口总量已过永久拐点、城市化进度放缓、地方政府和住户部门杠杆率位居高位等。就经济发展的客不雅限定而言,从高速增长转向中速增长阶段后,糟塌对经济增长的孝顺率将瓦解上升,增长模式由投资拉动转为糟塌拉动。1990-2023年,好意思国、英国、法国、德国最终糟塌支拨占GDP比重的核心约为80%、83%、77%、74%,同期日本从64%升至77%,而中国则从64%下降至54%驾驭,具有遍及种植空间。

本年以来,住户糟塌回答力度不足预期,地产和股市的发扬对住户糟塌起到一定的约束作用。在提高糟塌对经济增长孝顺率的经过中,股票市集有望代替房地产市集成为住户钞票效应的锚。参考文件贵寓,股市蕃昌带来的钞票效应,有助于住户部门加多糟塌行径,对冲投资增速下行。具体而言,金融资产的钞票效应一般通过三种神态传导到糟塌和社会总产出:

1)当边缘糟塌倾向不变时,金融资产价钱高涨→住户钞票上升→糟塌加多→实体经济供给加多→社会总产出上升。就这一传导渠谈而言,股市钞票效应抵糟塌拉当作用的大小,或受股市参与面的影响,即参与股票投资的东谈主数占总东谈主口的比重。股市参与面越大,钞票效应抵糟塌的拉当作用表面上越大。据《中国证券投资基金业年报2023》数据,铁心2022年末,场外公募基金个东谈主投资者数目为7.59亿东谈主,占2022年总东谈主口的53.8%。

2)金融资产价钱和来往量高涨→响应经济发展现象好转→住户收入预期改善、边缘糟塌倾向提高→糟塌加多→实体经济供给加多→社会总产出上升。铁心2024年二季度,央行城镇储户看望问卷表露,倾向于更多储蓄的比例为61.5%,处历史高位。我国住户储计议愿较强,不仅与传统习尚、社保体系等成分联系,也与枯竭细腻的投资渠谈来保值升值联系。股市运行稳步向好,有助于改善住户收入预期,提高糟塌倾向、裁汰储蓄倾向。

3)股市蕃昌→上市公司的融资环境改善,融资成本裁汰,融资智商种植→激勉企业投资扩产意愿、谋害发展瓶颈→投资膨大的同期作陪企业扩招,职工收入上升带动糟塌。

从股市钞票效应抵糟塌的拉当作用来看,股票资产的边缘糟塌倾向约为0.0269,即当股票资产升值1万元时,家庭年糟塌增长269元。与股票比拟,房产钞票和其他金融钞票的边缘糟塌倾向分歧约为0.0057、0.0206, 房产钞票的边缘糟塌倾向远低于金融钞票,可能与房产兼顾投资和糟塌属性联系。从糟塌结构上看,股市钞票效叮嘱旅游、文娱、交通等改善性、耐用性糟塌品的带当作用更强,而对闲居必需品糟塌的影响较弱。

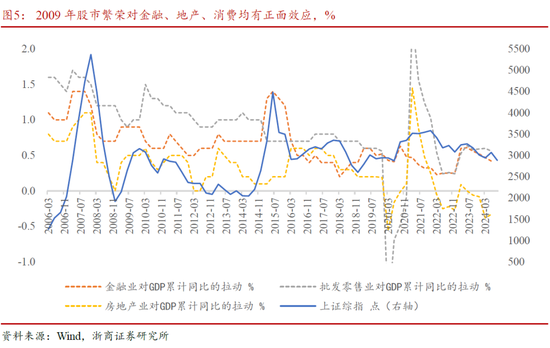

股市蕃昌有助于提高住户的可主宰收入、开释糟塌需求,推动零卖业和服务业增长,也有助于房地产市集的企稳回升。据测算,2009年1月初至7月末,上证指数涨幅近88%,A股总市值增长约12.6万亿元,以那时的A股投资者数目近1.3亿户诡计, 技巧户均收益约9.7万元。股市的钞票效应带动了金融、地产、糟塌景气度瓦解上行,2008年四季度至2009年四季度,金融业、房地产业对GDP累计同比的拉动分歧上升0.2pct、0.5pct。2009年二季度至2010年一季度,糟塌对GDP累计同比的拉动上升了0.6pct。

行业成就方面,逻辑的第一步,东谈主民币资产价钱受益于宽松战略反弹,本钱市集再度变得活跃起来,平直利好包括非银和地产在内的大金融板块;逻辑的第二步,伴跟着资产价钱的回升,钞票效应将一定程度提振糟塌者信心,波折利好糟塌板块,或对股市变成正反馈。短期看,咱们正处于第一步和第二步之间,金融糟塌均有发扬。永久看,跟着经济增长模式逐步从投资拉动升级为投资糟塌双轮驱动,股市功能定位逐步从融资切换为投资,股市有望代替房市成为住户钞票效应的锚。

干线二:分母先行、估值反弹。本年6月以来,欧央行已降息两次,好意思联储9月开启降息周期,全球流动性或将总结宽松。同期,9月中国央行晓谕降准50BP、降息20BP,政治局会议冷落“要实施有劲度的降息”,广谱利率核心改日或连续下行,无风险利率下降,风险偏好回升,分母敏锐性板块有望率先受益。

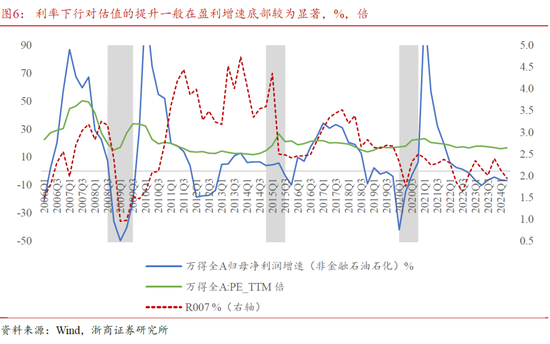

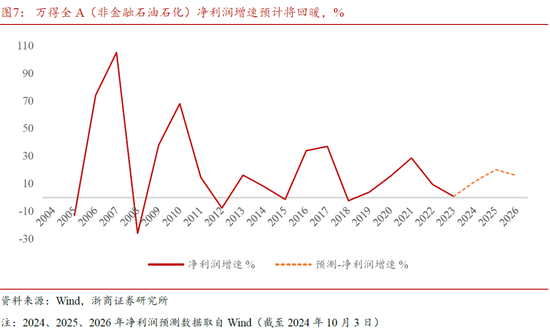

利率下行对估值种植的拉动,通常在盈利增速底部区间较为显赫。举例2008年四季度至2009年二季度、2015年一季度至二季度、2020年二季度至三季度,A股盈利增速基本位于底部区间,作陪利率水平下行推动估值瓦解种植,市集出现一波分母端行情。瞻望改日,据Wind对A股盈利预测数据,2024、2025、2026年万得全A(非金融石油石化)净利润增速分歧为11.6%、20.3%、15.9%,盈利回升重复利率下行趋势,分子分母双击行情有望再度献技。

行业成就方面,好意思联储依期开启降息周期,外洋流动性改善。国内金融及本钱市集战略力度超预期,无风险利率下降,风险偏好回升。多成分共振之下,DDM模子折现率短时辰瓦解下降,成心于久期较长且估值已被充分压缩的科技成长板块。

干线三:财政跟进、分子加力。2008年11月,中国推出四万亿政府投资经济刺激规划,卓绝于当年寰宇GDP的12.5%,M1、M2增速于2008年11月触底后大幅进取。与“四万亿规划”财政先行不同,本轮战略特征或为金融先行、财政跟进。9月央行同期降准降息,裁汰存量房贷利率,并创设互换便利、回购增持再贷款两项结构性货币战略,金融战略率先趋于宽松。同期,9月政治局会议强调“要加大财政战略逆周期调遣力度”,增量财政战略的预期升温。通过梳理历史上财政战略的发力念念路,咱们觉得本轮财政逆周期调遣或有以下几个地方:

1)追加赤字范围、限制加多国债刊行范围。铁心本年8月,寰宇一般群众预算收入和政府性基金收入累计同比分歧为-2.6%、-21.1%,当收入下行但支拨相对刚性时,可探讨加多预算以弥补进出缺口,确保“三保”支拨,也有助于提振信心。增发国债方面,“四万亿规划”的投资范围卓绝于当年GDP总量的10%以上。2023年中国GDP总量为126万亿,但本年首轮超永久特殊国债仅为1万亿,不足2023年GDP的1%,改日加多国债刊行范围仍有较大空间。行业方面,不错温柔交通运载、水利农田、老旧小区矫正等基础方法范围。

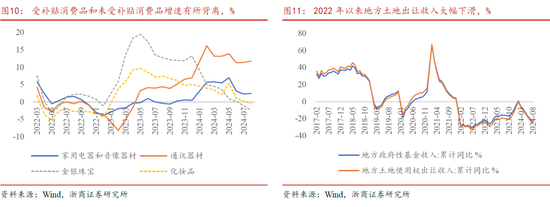

2)促糟塌战略仍有一定必要性和种植空间。一方面,受地方化债影响,本年专项债刊行节律偏慢,基建投资对经济的维持力度有所自便,8月狭义基建投资增速降至4.4%,促糟塌战略有连续加力的必要性。另一方面,现在实施的耐用品糟塌补贴可能存在“挤出效应”。8月,享受战略补贴维持的通信器材、家电音像器材类糟塌增速发扬相对较强,而未受补贴的体育文娱用品、化妆品、金银珠宝等糟塌增速回落或偏低迷。因此,耐用品糟塌补贴的维持范围有可能进一步扩大。

3)深入财税体制篡改,加多地方税源,提高减税降冗忙度。二十届三中全会冷落“统筹股东财税、金融等要点范围篡改”,2022年以来,受房地产行业下行影响,地盘出让收入的下滑对地方财政收入的拖累较大,减收不减支,削弱了地方政府提供群众服务的智商。改日可能会愈加明晰地界定央地财政治权和地方各级财政支拨的牵累,提高地方政府部分税种的收入占比,顺应裁汰企业税负,从而调动地方政府和微不雅市集主体的积极性。

行业成就方面,本轮金融战略一经率先宽松,财政战略出台预期较强。改日宽财政的地方可能为扩赤字、增发国债、减税降费、安排财政补贴促进糟塌等,要点讲招待政可能发力的地方,传统上包括大量糟塌、新旧基建与信创板块。

4 成就建议:接管“两阶上行”成就念念路,后续紧跟“三条干线”

上证50有望挑战此前最大跌幅的0.5分位和0.618分位。若是按照2009年反弹的限定,本轮反弹八成率至少会归附2021年2月以来最大回撤的0.382分位。由于国庆技巧港股市集和A50指数发扬强盛,恒生指数高涨7.59%。富时A50高涨12.06%,A股节后推断八成率会先连续冲高,上证50有望平直越过此前下降的0.382分位,“一波流”直击0.5分位隔邻。诚然,由于市集短期涨幅宏大,收获盘丰厚,自身存在收获回吐的需要,推断节后短期走势会是先冲高、后整固。

以中线视角来看,本轮行情战略布景之强、市集厚谊之高、启动点估值之低,都是历史稀有的。通常来讲,这种行情都会有纵深演绎的契机。聚首A股2008至2009年走势,参考日经225指数1992年至1993年走势,咱们觉得本轮行情或沿着“幽谷起惊雷”-“颤动再蓄势”-“整固再拔高”的三部曲神态演绎。以上证50为例,其最终总认识或有可能挑战2021年以来最大跌幅的0.618分位。

基于上述判断,建议遴荐“两阶段”成就念念路:第一阶段:“全面绽开”,由金融糟塌“双轮驱动”,全市集超跌反弹。建议抱紧券商、地产、白酒、互联网等“台柱子”,辅以超跌的医药、新能源、诡计机、传媒等板块,保持仓位是要道。第二阶段:分化之后再高涨。一朝节后市集出现冲高回落、颤动整固,不错依据“先虚后实”“分母先行”“财政跟进”三条干线,在回调时优选行业和个股,争取在第二轮高涨时掌合手先机。

5 各行业四季度推选股票池:“一硬两低”组合

咱们对浙商议论所各行业议论团队提供的推选标的进行筛选并汇总为“一硬两低”组合。

“一硬两低”组合收用了基本面过硬+估值偏低+前期涨幅偏低的股票,为投资者精选轮廓最有招引力的标的,进可攻、退可守。

6 风险教导

1)稳增长战略不足预期:若财政战略力度不足预期,可能导致经济回答进度偏慢。

2)国际地缘政治风险:现时国际局势仍存较大不细则性,地缘冲突可能出现超预期扰动风险。

3)历史数据并不代表改日:复盘历史情况,或存在线性外推的情况。

4)策略团队不进行个股推选,仅进行统计汇总,联系不雅点以行业议论团队为准。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:王若云