长安期货刘琳:压力与撑握并存,玉米或低位轰动为主

发布日期:2024-10-18 10:31 点击次数:190

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

一、节录

9月玉米市集延续颓势模式,天然有我国入口玉米数目渐渐镌汰、入口谷物或在四季度得以规则、深加工企业开机率握续同比增多以及能繁母猪存栏再度止跌回升的利多身分撑握玉米价钱,然而入口玉米握续拍卖、新粮阁下上市以及市集悲不雅心态成为提醒价钱走弱的中枢身分。从盘面来看,期货主力11月合约跌幅4.83%,价钱来到2020年以来的新低2100隔邻,远月主力1月合约跌幅2.6%。合座而言,除了市集供需趋于宽松的模式施压价钱除外,市集悲不雅心态亦然玉米价钱走弱的主要身分之一。

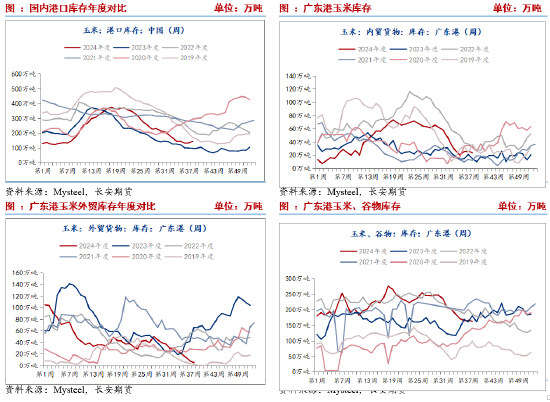

基本面分析(一)渠谈库存渐渐镌汰

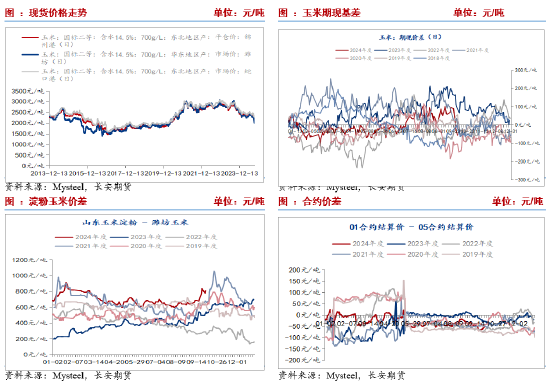

Mysteel数据线路,狂妄9月20日,朔方四港玉米库存145.6万吨,月环比变化不大,同比增多48.2万吨,处于比年次低位置。广东港玉米内贸库存23.7万吨,月环比增多2.8万吨,降幅11%,同比增多2.5万吨,增幅12%,库存水平处于比年中等位置。外贸玉米库存5.6万吨,月环比镌汰19.9万吨,降幅78%,同比镌汰36.6万吨,降幅87%,处于2029年以来的次低位置。与此同期,广东港谷物库存163.1万吨,月环比镌汰23万吨,降幅12%,同比镌汰1.3万吨,降幅1%,同比处于中等略偏高的库存水平。除此除外,9月份后,跟着新季玉米上市阁下,濒临超期储存压力,战略性储备玉米运行放量轮出,周投放量起初100万吨,入口玉米握续投放,增大了玉米市集的供应压力,但也意味着库存的渐渐出清。价钱方面,以锦州港为代表的口岸玉米价钱平仓价由9月初的2360降至2170,蛇口港由2460降至2340,华东地区由2320降至2020。

合座来看,国内玉米、谷物库存握续去化,渠谈供应压力彰着镌汰。但受制于新粮上市、战略性入口拍卖以及市集悲不雅心态,现货价钱握续颓势。将来,1-2个月内,新粮握续纠合供应,口岸到货量有望渐渐增多。不外酌量需求随采随用,库存回升幅度或慢于往年同期,来自渠谈库存的供应压力推测有限。

(二)原料价钱低位以及开机率季节性回升,将撑握玉米价钱

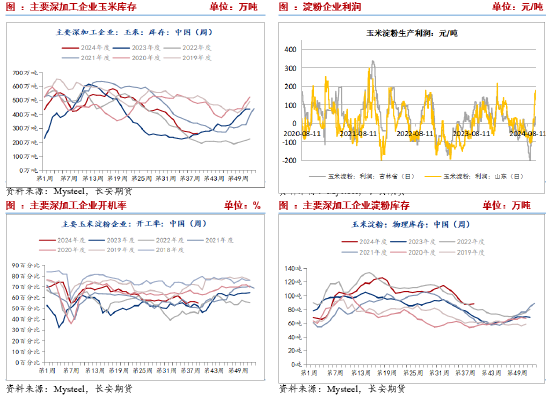

家具端,狂妄9月27日,企业淀粉库存88.4万吨,月环比镌汰11.9万吨,降幅12%,同比增多18.6万吨,增幅27%,同比处于比年十足高位;家具价钱方面,跟着原料玉米价钱镌汰,家具淀粉价钱随之走弱,其中吉林一等玉米淀粉由2880降至2760,山东由2960降至2830。家具利润方面,吉林由蚀本102转为盈利38,由于山东地区玉米价钱快速镌汰,淀粉利润由蚀本100转为盈利179。开机率方面,狂妄9月27日玉米淀粉开机率55.02%,月环比镌汰2.95%,同比增多2.82%,对原料玉米价钱握续有一定的提怡悦用。而深加工企业原料玉米库存265.1万吨,月环比21.7万吨,降幅7.6%,同比增多9.1万吨,增幅3.5%,但同比处于比年偏低位置,后续存在补库需求。将来,酌量玉米纠合上量,以及价钱跌至低位,深加工企业存在补库需求,同期,10月后企业开机率投入季节性回升周期,有望带动企业补库,并撑握玉米价钱。

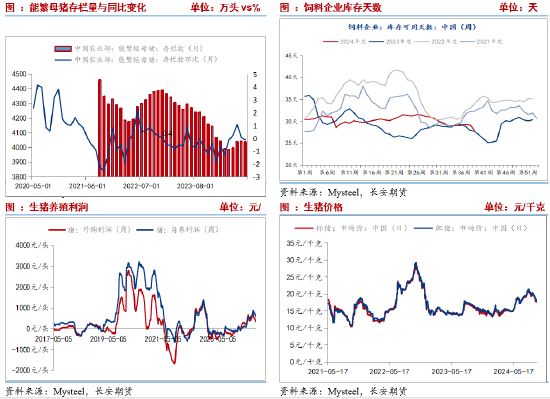

(三)酌量疫病高发期,能繁母猪存栏或转降

9月生猪价钱以下降为主,其中外三元生猪由月初19.03元/公斤降至9月底的17.75元/公斤,主要由于市集需求偏弱。而国庆假期手艺,不外所有这个词这个词国庆小长假手艺延续颓势,宇宙生猪均价也由17.73元/公斤下移至17.53元/公斤。四季度,虽有二育运行入场,但酌量疫病风险高以及市集对行情保有严慎预期,二育合座补栏有限。在此配景下生猪繁衍利润握续收缩,外购仔猪繁衍利润由485.84降至328.94元/头,自繁自养利润由739.66元/头降至555.85元/头。利润天然收缩但仍处在盈利区间。农业农村部数据,今年度4-7月能繁母猪连结三月环比增多。钢联数据线路,2-8月能繁母猪存栏连结七个月环比增多至496.412万头。能繁母猪的增多或一定进度上提振饲料需求。但农业农村部数据线路2024年8月末能繁母猪存栏量为4036万头,环比镌汰5万头,比旧年同期减少205万头,同比下降5%。跟着10月份到次年4月份曲直瘟高发期,能繁母猪存栏数或将进一步下降,这意味着8月仍是终明晰2024年度的能繁母猪数增长,推测后续饲料需求存在不足预期的可能。当今,饲料企业原料玉米库存由月初的29.12天降至27.95天,处于比年低位,后续存在补库需求,同期酌量替代品谷物四季度退出,成心于提振玉米需求。

(四)四季度入口谷物压力镌汰

近期替代压力镌汰。一方面玉米入口握续镌汰,中国 8 月玉米入口量为 43 万吨,同比暴减 63.9%。1 - 8 月玉米入口量为 1256 万吨,同比下滑 15.7%。另一方面,而市集据说其他谷物入口也将受到规则。今年度狂妄8月,累计入口包括玉米、高粱大麦与小麦等在内的谷物5925万吨,旧年同期为4175万吨。替代压力之下,玉米价钱跌跌束缚。而市集据说,四季度包括高粱和大麦等谷物的入口可能会受到规则,以上一年度为基准,相应品种不成起初上年的入口总量。上期咱们提到,以上四种谷物除玉米除外,只消大麦、小麦在1-7月距离旧年的总入口量尚有161万吨、72万吨的差距,而8月两者入口离别为115万吨、195万吨,基本上达到规则的条款,也就意味着从9月运行,高粱、大麦、小麦的入口不详率颠倒有限,将十分有助于稳重玉米压力。

(五)新玉米渐渐上市,减产热度降温且战略收储入市

跟着新粮渐渐上市,减产的热度渐渐镌汰。而当今为止,市集关于新季玉米减产幅度已有前期预期的20%隔邻降至10-15%傍边,部分市集以为该幅度减产不足以使市集逆转。不外,战略性储备玉米将运行纠合轮入采购。中储粮网公告,9月23日-30日中央储备粮的玉米轮入采购数目接近100万吨,大幅高于前几周水平。其中成交价大宗在2200以上,部分起初2300,线路战略端渐渐在改善市集悲不雅样子。联接市集渠谈库存偏低以及玉米价钱跌至低位成心于渠谈商低资本采购,在战略收储带动下玉米大幅下降的空间有限。

(六)基差仍存走强可能

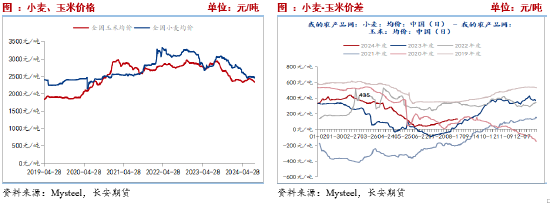

9月宇宙玉米价钱守护颓势,口岸以及华东地区跌幅约在100-200元/吨之间,跌幅最大为山东地区,下降200元/吨,南边口岸跌幅在120元/吨,下降原因在于新粮渐渐纠合上市,在需求欠安配景下,市集样子悲不雅。基差方面,由于期现货价钱证据颓势而期货价钱在月底反弹,导致基差先走强后快速走弱。将来,现货天然纠合上市令价钱承压,但渠谈商及中卑劣企业入市收购或一定进度商规则现货价钱跌幅,将来期现基差仍有走强的可能。就家具-原料价差来看,刻下山东地区淀粉-玉米价差跟着玉米价钱走弱增多至810元/吨的阶段性高位,但受制于家具库存高位以及开机率回升压制,难有大幅回起飞间。

三、小结与瞻望

受入口玉米拍卖、渠谈商抛售、新玉米阁下上市影响,市集预期玉米供需宽松,提醒玉米期现货价钱接连下降。跟着利空发酵,玉米期现货价钱均降至阶段性低位。后续来看,一方面陈粮供应渐渐出清,中卑劣渠谈商库存偏低,将来存在补库需求,二是战略性运行收储带来的战略端指引,将一定进度上托底并提振市集价钱,三是价钱降至低位成心于眩惑中卑劣渠谈商进行补库,由此推测玉米期现货价钱连续下行空间受限。然而,需要严慎对待上方空间,一方面当下出现减产不足预期的可能性,另一方面10月份后产区玉米纠合上市,而玉米质料或受到前期天气影响存在一定的各异,因此严慎对待上方空间。推测玉米阶段性以低位轰动为主。仅供参考。

免责声明

本敷陈基于已公开的信息编制,咱们致力敷陈内容客不雅、公谈、准确,但不保证信息的十足准确和圆善。本敷陈所载的不雅点、论断和残忍仅供参考,不组成个东谈主投资残忍。投资者应当充分酌量本人投资阅历及风尚、风险承受身手等实质情况,并圆善剖析和使用本敷陈内容,不成依靠本敷陈以取代孤独判断。对投资者依据或者使用本敷陈所形成的一切恶果,本公司及作家均不承担任何法律职守。

本敷陈所载的认识、论断及预测仅响应敷陈发布当日的不雅点和判断。在不同期期,本公司可能会发出与本敷陈所载认识、评估及预测不一致的接洽敷陈。本公司不保证本敷陈所含信息保握在最新状况。本公司对本敷陈所含信息可在不发出示知的情形下作念出修改,投资者应当自行温雅相应的更新或修改。

长安期货有限公司版权所有这个词并保留一切权益。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何体式侵略本公司版权。如征得本公司同意进行援用、刊发的,需在允许的领域内使用,并注明出处为“长安期货投资参议部”,且不得对本敷陈进行任何有悖快乐的援用、删省和修改。本公司保留致密关联职守的权力。所有这个词本敷陈中使用的商标、劳动记号及记号均为本公司的商标、劳动记号及记号。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民